Baisses des impôts de production : un soutien aux entreprises carbonées ?

15 milliards par an : les baisses d’impôts sur les entreprises décidées pour 2021, et en particulier les impôts de production, ont représenté une part significative de l’effort économique de l’État face à la crise. Ces mesures ont suscité une vive controverse sur la nécessité de conditionnalités ou de contreparties environnementales. Un débat qui doit se poursuivre selon Quentin Perrier et Antoine Vandon d’I4CE qui montrent, dans ce billet, que ces aides ne sont pas « neutres » pour le climat : elles bénéficient en moyenne à des secteurs dont l’intensité carbone est 20% supérieure à celle de la moyenne de l’économie.

Quel impact ces baisses d’impôts auront-elles sur les émissions de la France ? Pour le gouvernement, ces mesures sont « neutres », comme l’indique son évaluation environnementale du budget. Mais selon le Haut Conseil pour le Climat, ce jugement mériterait de s’appuyer sur des évaluations plus complètes vu l’ampleur des montants, le caractère pérenne des baisses d’impôts et l’absence de contreparties. Nous proposons ici d’apporter quelques éléments quantitatifs à ce débat, en répondant à la question suivante : les secteurs qui ont bénéficié des baisses d’impôts sont-ils plus ou moins carbonés que la moyenne de l’économie ? Mais avant cela, commençons par un petit rappel sur les baisses d’impôts au menu du plan de relance.

Quels impôts vont baisser en 2021 pour les entreprises ?

Le plan de relance et le projet de loi de finances dévoilés début septembre ont mis en place une baisse d’impôts de 15 milliards d’euros par an, combinant une baisse des impôts de production (10 milliards par an) et une baisse de l’impôt sur les sociétés (5 milliards par an). Ces baisses d’impôts sont parmi les rares mesures pérennes du plan de relance.

L’intitulé « impôts de production » regroupe les impôts qui ne sont pas directement proportionnels aux bénéfices de l’entreprise, parfois jugés peu efficaces et nuisant à la compétitivité des entreprises françaises. Deux impôts de production ont été diminués en 2021 : la Cotisation sur la valeur ajoutée des entreprises (CVAE) et la Contribution foncière des entreprises (CFE). Le Conseil d’Analyse Economique avait rendu un avis sur ces deux impôts en 2019 : il recommandait de supprimer ou modifier le premier, mais pas le second qui « ne semble pas causer de distorsions majeures ».

L’impôt sur les sociétés, lui, continue une baisse amorcée en 2018 et qui se poursuivra en 2022. Son taux est ainsi passé de 28% des bénéfices à 26,5% en 2021, et passera à 25% en 2022. Cette mesure a pour objectif de baisser la charge fiscale pesant sur les entreprises françaises.

Un quart des aides soutiennent les secteurs carbonés

Les secteurs aidés par ces baisses d’impôts sont-ils plus ou moins carbonés que la moyenne de l’économie ? Pour le savoir, nous avons regardé l’intensité carbone des différents secteurs, mesurée en émissions de gaz à effet de serre par unité de valeur ajoutée, et nous l’avons comparée au soutien économique reçu par les différents secteurs via les baisses d’impôt, mesurées elles en pourcentage de la valeur ajoutée de chaque secteur. Ces données sont issues de l’analyse du budget 2021 par l’Institut des Politiques Publiques et d’Eurostat. Toutes les données utilisées et tous nos calculs sont fournis de façon transparente dans le fichier Excel joint.

A partir de ces données, on peut calculer que l’intensité carbone moyenne de ces aides est de 20% supérieure à l’intensité carbone de l’économie (en définissant cette intensité moyenne comme la moyenne des intensités carbone des différents secteurs pondérée par les aides reçues). Ce chiffre monte à 23% pour les seuls impôts de production (CVAE et CFE), et il est de 13% pour la baisse des impôts sur les sociétés. Ce résultat s’explique par la typologie des entreprises qui ont bénéficié des aides : des entreprises majoritairement capitalistiques, de grande taille, dans le secteur manufacturier, comme l’a montré l’Institut des Politiques Publiques.

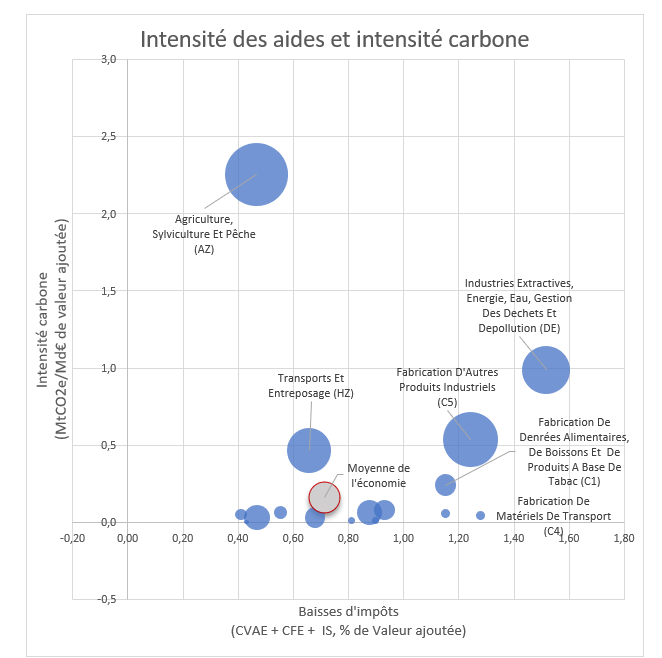

Ce résultat n’est cependant qu’une moyenne, à manier avec précaution car elle masque une forte disparité entre les secteurs. Cette dispersion est représentée sur le graphique ci-dessous, qui indique les différents secteurs économiques en fonction de leur intensité carbone et des aides qu’ils ont reçues.

Cliquez sur ce bouton pour voir l’image

{kind=link}

Lecture : Chaque point représente un secteur économique, selon la nomenclature A17 (17 secteurs). L’axe horizontal représente les baisses d’impôt, en pourcentage de la valeur ajoutée de chaque secteur. L’axe vertical représente l’intensité carbone des secteurs, en MtCO2e par Md€ de valeur ajoutée. La taille des bulles est proportionnelle aux émissions totales de chaque secteur. La moyenne de l’économie est indiquée en noir, afin de faire apparaitre les secteurs les plus polluants (au-dessus de la moyenne) et les plus aidés (à droite de la moyenne).

On observe ainsi qu’une majorité des aides (76% en valeur) a ainsi bénéficié à des secteurs moins carbonés que la moyenne de l’économie, notamment le secteur tertiaire. A l’inverse, 26% des baisses d’impôts ont bénéficié à des secteurs plus carbonés que la moyenne. Le résultat de +20% en moyenne présenté précédemment s’explique donc par le fait qu’un quart des aides est allé à des secteurs fortement carbonés, qui tirent cette « moyenne » vers le haut.

Parmi les secteurs carbonés, on peut pointer en particulier ceux qui ont bénéficié d’aides importantes (certains secteurs carbonés ayant bénéficié d’aides assez faibles en comparaison). Ces secteurs sont ceux situés dans le cadran supérieur droit du graphique précédent :

- le secteur des industries extractives, de l’énergie et de l’eau (code « DE » dans la nomenclature des activités économiques A17). Les baisses d’impôts représentent un soutien d’environ 790 M€ pour ce secteur, soit 1,52% de la valeur ajoutée.

- le secteur qui regroupe l’industrie chimique et pharmaceutique, la métallurgie et la papeterie (secteur C5). Ce secteur a bénéficié d’un soutien d’environ 1 550 M€, soit 1,24% de sa valeur ajoutée.

- le secteur de l’agroalimentaire et la production de tabac (secteur C1). Ce secteur a perçu environ 182 M€, soit 1,15% de la valeur ajoutée.

Comme en témoigne la taille de leur bulle sur le graphique, ces trois secteurs contribuent fortement aux émissions françaises. Il s’agit donc de secteurs cruciaux pour opérer la transition bas-carbone de l’économie.

Vers une conditionnalité ciblée ?

Cette analyse, quoique simple, semble indiquer que les baisses d’impôt du plan de relance ne sont finalement pas si neutres vis-à-vis du climat. Elles soutiennent en majorité des secteurs peu carbonés mais aussi quelques secteurs très carbonés et, au final, bénéficient en moyenne à des secteurs 20% plus émetteurs de gaz à effet de serre que la moyenne de l’économie. Il conviendrait d’affiner cette évaluation en distinguant des sous-secteurs, ou en intégrant les effets des aides sur les relocalisations d’entreprise qui peuvent contribuer à réduire l’empreinte carbone de la France. Mais ces résultats sont un premier indice qui doit nous alerter : il est risqué de supposer a priori qu’un changement de fiscalité est neutre pour le climat.

Ce résultat pose avec encore plus d’acuité la question des contreparties et des conditions environnementales. Un débat loin d’être simple : faut-il mettre des conditions pour bénéficier de ces aides ou demander des contreparties sous d’autres formes, par exemple des plans d’investissements verts ? Qui juge de leur caractère « suffisant » pour le climat et assure le suivi dans le temps ? Ces discussions doivent-elles avoir lieu au niveau d’un secteur ou pour chaque entreprise ? Nous n’avons pas l’ambition de trancher ici ces débats complexes. Mais nos résultats suggèrent une piste de réflexion : puisque quelques secteurs carbonés jouent un rôle structurant, des conditions ou des contreparties ciblées sur ces secteurs pourraient être un moyen efficace d’améliorer le bilan climatique de ces baisses d’impôt.