LES INVESTISSEMENTS CLIMAT ET FOSSILES EN FRANCE

LE BUDGET DE LA FRANCE POUR LE CLIMAT

Pour contribuer à un débat public de qualité sur le climat et la transformation de notre économie, I4CE a sélectionné 21 indicateurs. Ils permettent de suivre les tendances de l’économie du climat en France sur la dernière décennie : investissements dans les secteurs clés de la transition, dépenses publiques de l’État favorables et défavorables au climat, taxes et marché carbone…

Retrouvez sur une seule page web et en infographies les chiffres clés sélectionnés par I4CE, issus ou non de nos propres travaux. Ils seront régulièrement mis à jour et de nouveaux indicateurs ajoutés.

Les investissements climat de la France

Dernière mise à jour: 07/12/2022

Les chiffres et les graphiques présentés ci-dessous, issus du Panorama des financements climat édition 2022, mettent en lumière l’augmentation des investissements climat réalisés en France entre 2011 et 2021, mais également les écarts d’investissements par rapport à la trajectoire de la Stratégie nationale bas-carbone, et aux scénarios « Transition(s) 2050 » de l'ADEME.

La Stratégie nationale bas-carbone correspond au scénario retenu par le gouvernement pour son action publique. Le scénario privilégié de cette stratégie se veut raisonnable et réaliste. Il se caractérise par un recours mesuré de technologies comme l'hydrogène ou la capture du carbone, une sollicitation raisonnée des leviers de sobriété – sans perte de confort – et par un fort développement de l'efficacité énergétique. À noter que la SNBC prise en compte dans les travaux d’I4CE correspond à celle élaborée entre 2018 et 2020, la nouvelle stratégie étant en cours d’actualisation. Cette nouvelle stratégie devra notamment tenir compte de l’objectif européen adopté en juillet 2021 de réduire les émissions nettes de gaz à effet de serre de 55%.

Les scénarios « Transition(s) 2050 », élaborés plus récemment par l'ADEME, explorent quatre chemins contrastés pour atteindre la neutralité carbone à horizon 2050. Selon l’agence, ce sont des « archétypes de stratégie » pour « réfléchir collectivement aux alternatives possibles, à ce qui semble plus réaliste, plus désirable », mais sans prétendre couvrir « tous les scénarios possibles ». Ils visent notamment à délibérer de la stratégie de transition écologique, notamment pour réviser d'ici 2024 la SNBC et la PPE. À noter que les scénarios « Transition(s) 2050 » diffèrent également sur la répartition des réductions des émissions de gaz à effet de serre dans le temps. Alors que certains scénarios optent pour des efforts de décarbonation plus importants avant 2030, d'autres engagent une transformation plus progressive, ce qui reporte une partie des besoins d’investissements après 2030.

Pour présenter en quelques phrases les 4 scénarios « Transition(s) 2050 » de l’ADEME :

- le scénario 1 accomplit une transition écologique rapide par la réduction radicale de la demande en énergie, en matières et ressources. Cette frugalité est tantôt volontaire, tantôt contrainte, en cherchant une répartition équitable des efforts entre les citoyens.

- Dans le scénario 2, le pays évolue rapidement vers la sobriété et l'efficacité, davantage par la coopération que par la contrainte. La société civile y est le moteur de profonds changements dans les modes de vie. De solides institutions territoriales accompagnent cette transition.

- Dans le scénario 3, les technologies vertes répondent aux défis environnementaux en préservant la plupart des comportements de consommation actuels. Les métropoles sont le moteur de la transition : elles se reconstruisent pour devenir plus denses et plus efficaces, au risque d'accroitre le contraste avec les territoires ruraux.

- Dans le scénario 4, les modes de vie sont sauvegardés et les ménages continuent d'acquérir des biens et services toujours plus sophistiqués. La société, largement guidée par les entreprises, fait le pari que la technique peut résoudre les plus grands défis environnementaux.

Pour en savoir plus sur les scénarios de transition de l’ADEME, cliquez ici pour retrouver le site dédié. Celui-ci comporte notamment des descriptions approfondies des différents scénarios prospectifs, ainsi que des feuilletons thématiques pour analyser les impacts induits de chacun des scénarios.

84 Md€

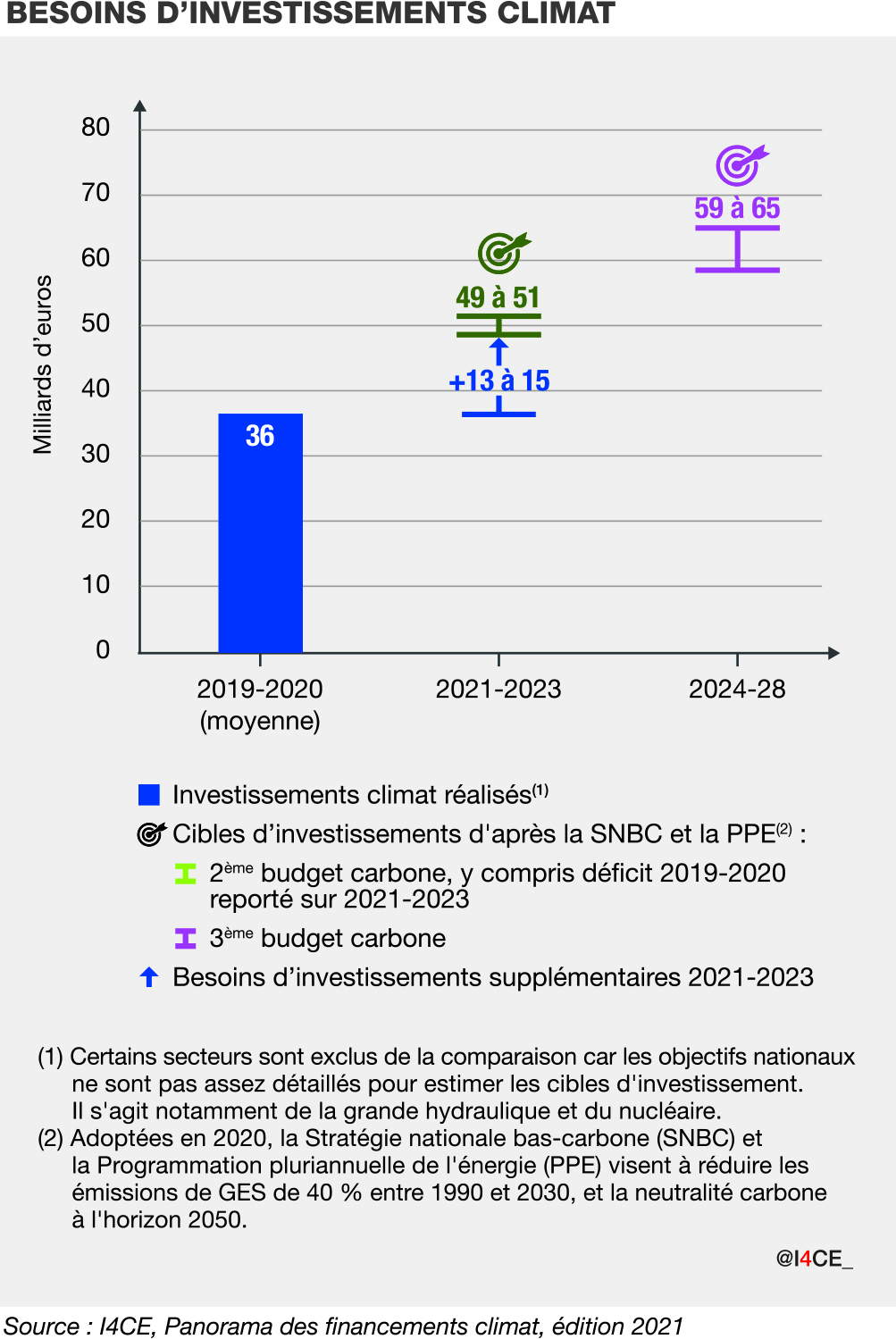

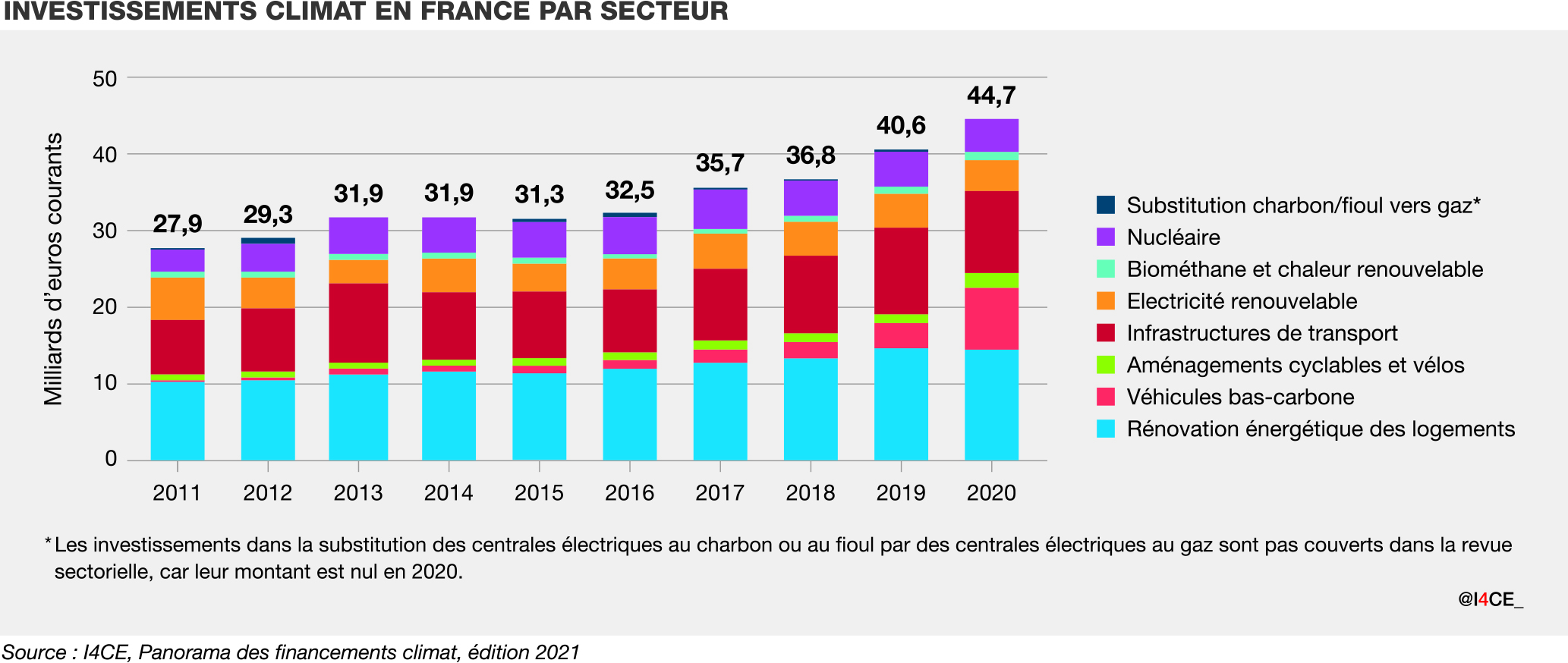

Les investissements climat atteignent 84 milliards d’euros en 2021, soit 18 milliards d'euros de plus qu'en 2020. Ils progressent dans la plupart des secteurs, notamment dans les véhicules bas-carbone, dans les énergies renouvelables, et dans la rénovation énergétique des bâtiments.

+ 14 à 30 Md€/an

Il faudrait, d’ici 2030, investir chaque année entre 14 milliards d’euros pour une transition frugale, et jusqu'à 30 milliards d'euros par an dans un scénario où les progrès techniques préservent les modes de vie. Ce chiffrage des besoins d'investissements climat a été réalisé à partir des scénarios « Transition(s) 2050 ».

> 80%

L’atteinte de la neutralité carbone en 2050 suppose une baisse des émissions de gaz à effet de serre (hors secteur UTCATF) de l’ordre de 80% entre 2018 et 2050.

Bâtiments

Dernière mise à jour: 07/12/2022

Les investissements dans la performance énergétique des bâtiments neufs ont augmenté en 2021 pour retrouver les niveaux d'avant crise grâce au rattrapage des chantiers en lien avec la reprise économique. La SNBC et les scénarios de l'ADEME visent tous une performance énergétique renforcée, mais une stabilité ou une baisse des investissements en raison de l'évolution des volumes des surfaces construites.

Les investissements dans les travaux de rénovation énergétique des bâtiments ont augmenté de 20% en 2021. Toutefois, très peu des investissements dans la rénovation énergétique des bâtiments donnent lieu à des réductions de consommations d'énergie d'ampleur suffisante. Tandis que la SNBC et les scénarios 1 et 2 de l'ADEME donnent la priorité à la rénovation des logements vers le niveaux « basse consommation » (BBC), les scénarios 3 et 4 envisagent plutôt de poursuivre la pratique actuelle de rénovation par geste. En ce qui concerne le tertiaire, tous les scénarios envisagent de généraliser la règlementation existante.

Performance énergétique des bâtiments neufs

22,5 Md€

Les investissements ont fortement augmenté en 2021, de l'ordre de 24%, ils atteignent 2,5 milliards d'euros.

Cette augmentation s'explique avant tout par la reprise des chantiers de construction des logements et des bâtiments tertiaires, fortement perturbés en 2020 par la crise sanitaire. La croissance des prix (+5%) explique dans une moindre mesure l'augmentation des investissements en 2021. Toujours soumis à la RT 2012, la performance énergétique moyenne des bâtiments n'a pas évolué.

-15,3 à -1,0 Md€/an

La SNBC et le scénario 4 de l'ADEME envisagent un ralentissement progressif de la construction de logements et de bâtiments tertiaires, reflétant la population qui croit de moins en moins vite. Dans le scénario 3, l'amélioration du parc de bâtiments passe par la reconstruction, ce qui participe à maintenir les investissements, bien que les nouvelles constructions soient en général plus petites que les logements démolis. Dans les scénarios 1 et 2, les investissements dans la construction diminuent radicalement. Plutôt que de construire de nouveaux logements, ces scénarios répondent à l'augmentation de la population en optimisant le parc actuel. Dans tous les scénarios, améliorer la performance énergétique des logements neufs se traduit par une hausse modérée des coûts de construction, mais sans compenser la baisse des volumes.

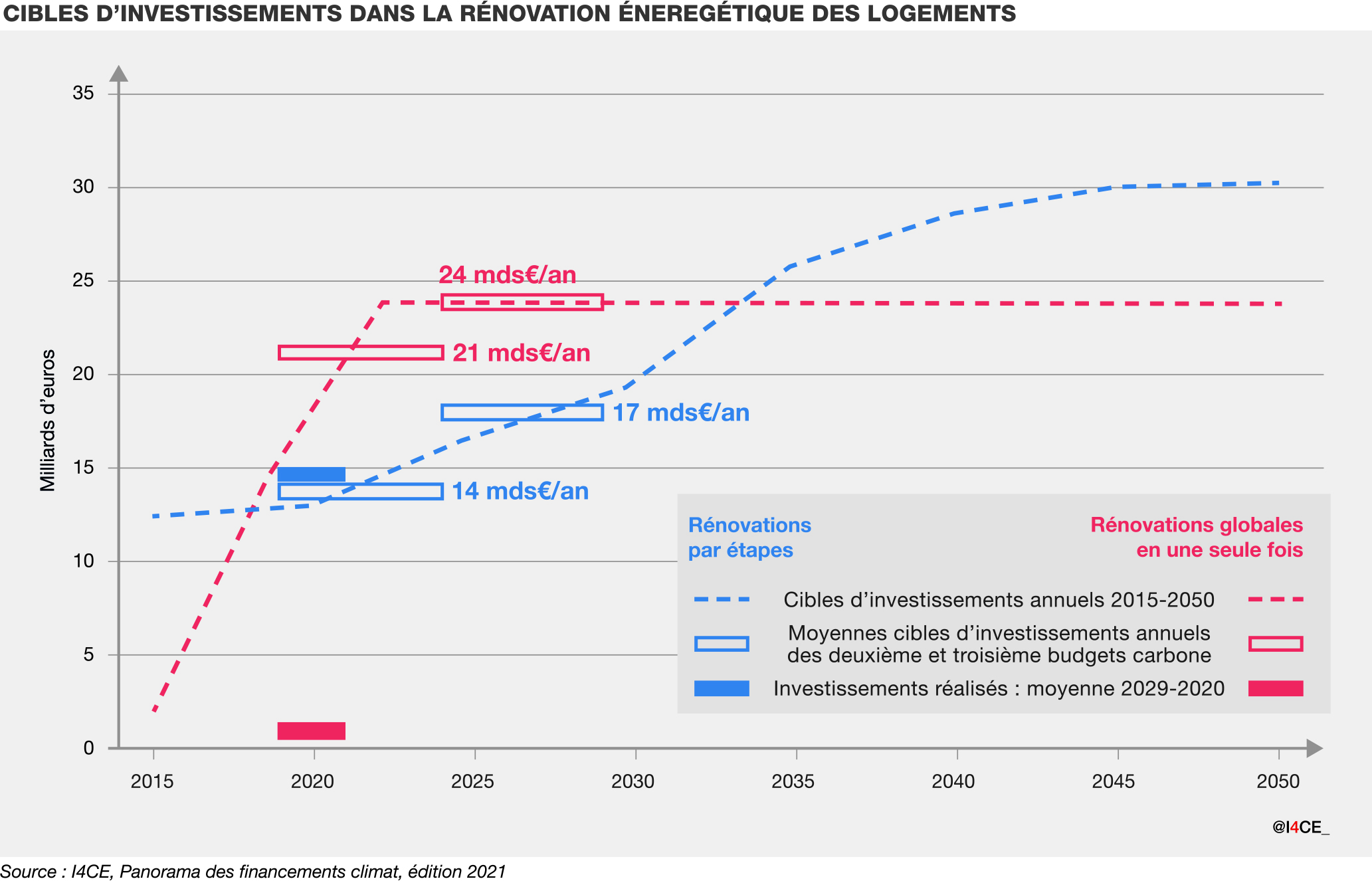

Rénovation énergétique des bâtiments

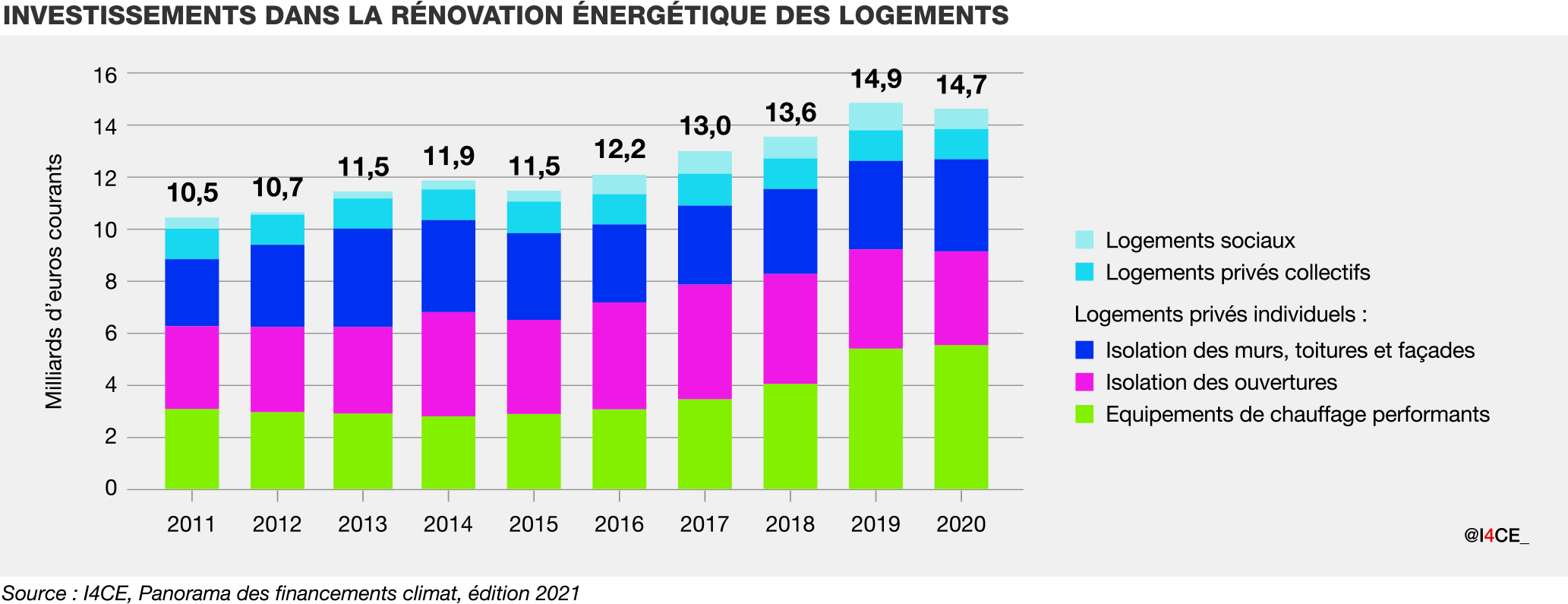

19,9 Md€

Les investissements ont rebondi et s'élèvent à 19,9 milliards d'euros. De nombreux chantiers avaient été interrompus en 2020 à cause des périodes de restriction sanitaire. Dans le segment des logements privés, ce sont surtout les équipements de chauffage (pompes à chaleur, appareils de chauffage au bois, chaudières gaz à très haute performance) qui tirent les investissements à la hause.

Le dispositif de soutien MaPrimeRénov' a contribué à cette augmentation des investissements, notamment avec l'extension des aides aux propriétaires bailleurs. Cependant, malgré cette hausse, les investissements dans la rénovation énergétique ne permettent pas d'améliorer suffisamment la performance thermique des bâtiments.

+ 2,6 à 23,5 Md€/an

La SNBC et les scénarios 1 et 2 de l'ADEME privilégient la rénovation massive des logements vers le niveau « basse consommation » (BBC) d'au moins 700 000 logements par an d'ici 2030. Par rapport aux niveaux actuels, il ne s'agit pas seulement d'augmenter les investissements, mais surtout de se concentrer dans des projets de rénovation globale.

Les scénarios 3 et 4 envisagent plutôt de poursuivre la pratique actuelle de rénovation par gestes. De plus, ils ne visent pas à réduire aussi fortement les consommations d'ici 2030.

En ce qui concerne le tertiaire, tous les scénarios envisagent de généraliser à divers degrés les exigences du dispositif « Éco Énergie Tertiaire », ce qui amènerait les propriétaires (État, collectivités, entreprises) à réaliser d'importants travaux d'isolation.

Mobilité

Dernière mise à jour: 07/12/2022

Les investissements dans les véhicules bas‑carbone ont augmenté de 68% en 2021. Leurs parts de marché sont toujours en progression dans les différents segments de véhicules, mais demeurent encore minoritaires. Les investissements devront poursuivre leur progression dans tous les scénarios de transition (SNBC et « Transition(s) 2050 » de l’ADEME).

Les investissements dans les infrastructures de report modal augmentent légèrement en 2021. Les besoins d'investissements sont contrastés selon les scénarios de transitions auxquels on se réfère. La SNBC et les scénarios 2 et 3 de l'ADEME visent plus d'investissements dans les infrastructures, que ce soit dans l'entretien ou dans le développement. À l'inverse, les scénarios 1 et 4 requièrent des investissements à un niveau stable : le scénario 1 qui table sur un nombre de déplacements limités, et le scénario 4 qui privilégie le transport routier.

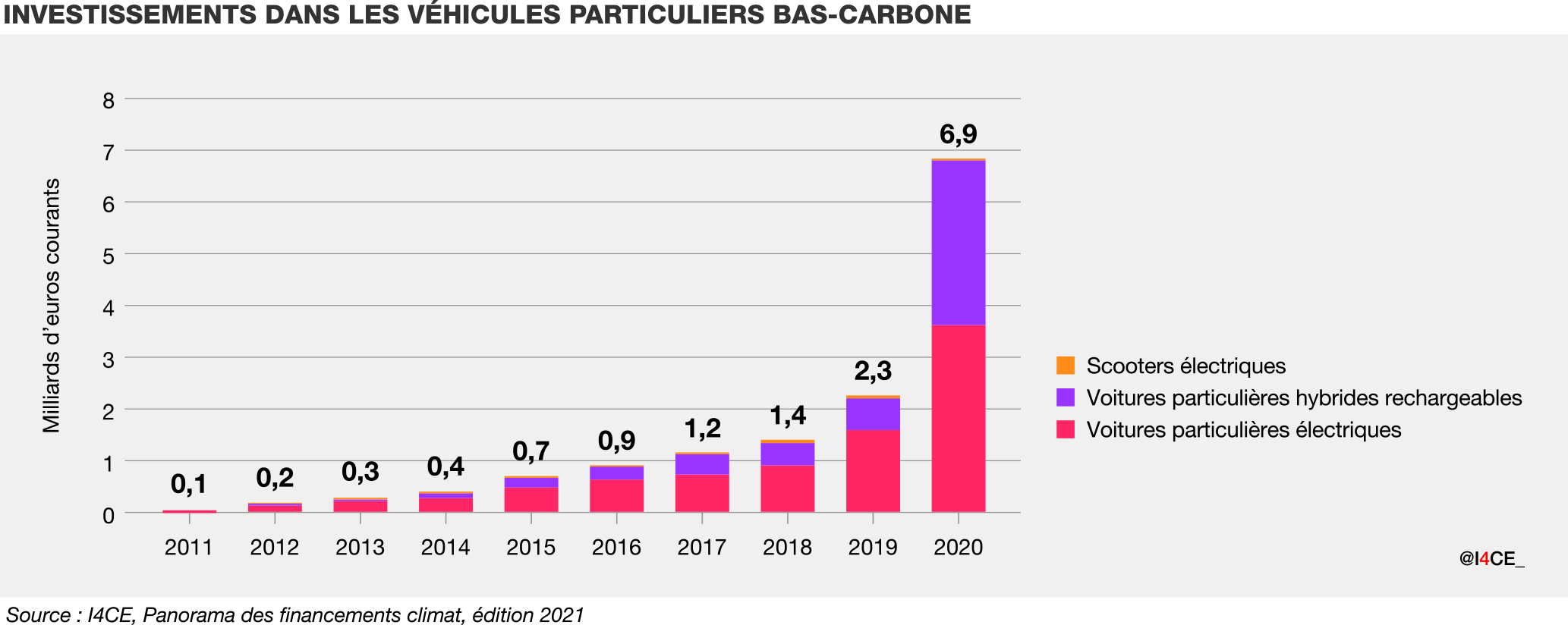

Véhicules bas-carbone

14,4 Md€

Les investissements ont encore fortement augmenté et atteignent 14,4 milliards d'euros. Sur le segment des voitures particulières, la réglementation européenne pousse les constructeurs à vendre davantage de modèles électriques en proportion, et notamment les voitures citadines moins chères à l'achat que ce qui était proposé jusqu'à présent.

La densification du réseau de bornes électriques, l'augmentation de l'autonomie des véhicules légers, comme le bonus automobile, convainquent les ménages et les entreprises d'opter pour des motorisations bas-carbone.

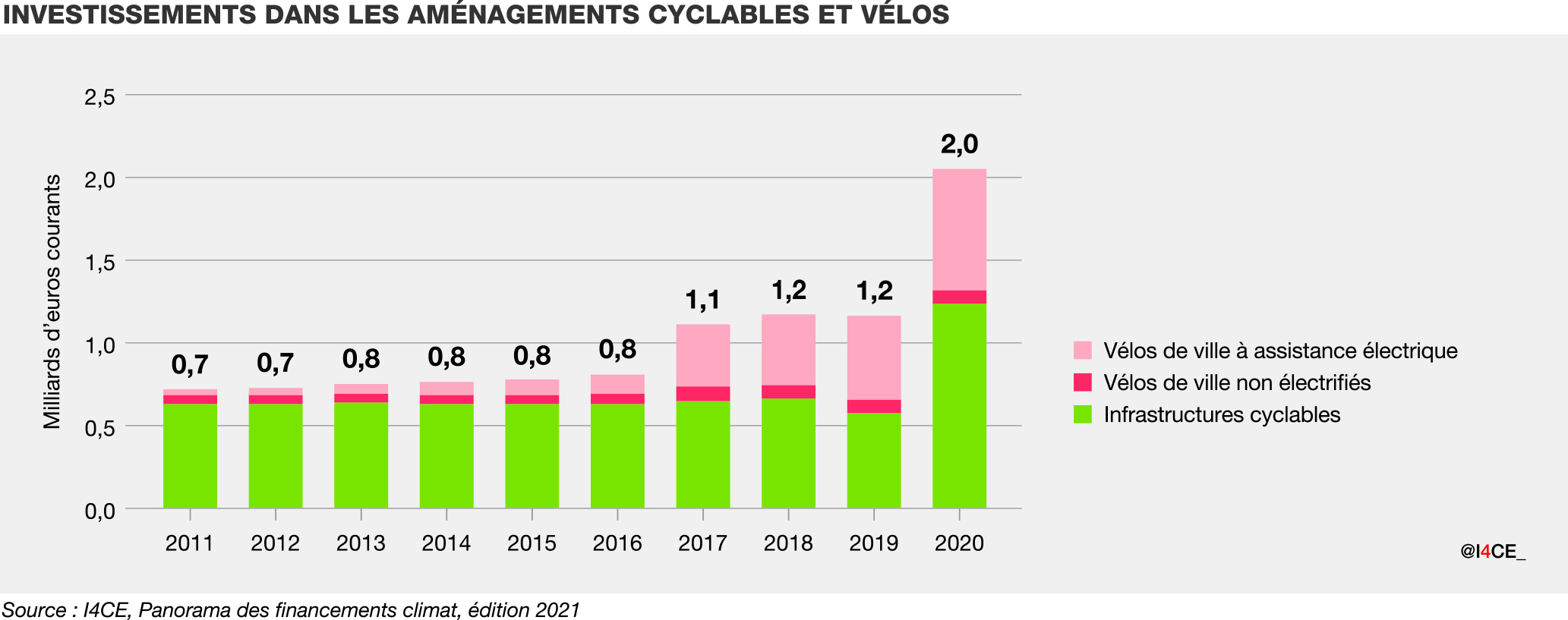

Sur les autres segments des véhicules, l'évolution est contrastée : alors que les immatriculations ont été plutôt stables pour les véhicules utilitaires légers électriques et GNV, elles ont fortement augmenté dans le segment des autobus et poids lourds bas-carbone. De même, les investissements dans les vélos ont augmenté, portés par l'essor des ventes de vélos à assistance électrique.

+6,6 à 29,9 Md€/an

Tous les scénarios étudiés optent pour un remplacement des modèles thermiques actuels (essence et diesel) par véhicules bas-carbone, principalement électriques à batterie.

Dans les scénarios 1 et 2 de l'ADEME, les ventes s'orientent vers de petits modèles électriques légers. Les besoins de déplacement en voiture sont réduits par de nouvelles habitudes comme le télétravail, les modes actifs ou les nouvelles offres ferroviaires, si bien que le parc automobile se contracte.

Dans les scénarios 3 et 4, les caractéristiques des voitures électriques s'alignent davantage sur celles de modèles thermiques actuels. Le prix moyen des véhicules électriques reste stable au cours des prochaines années.

La SNBC, conçue antérieurement aux scénarios de l'ADEME, prévoyait le déploiement rapide d'un grand nombre de petits véhicules électriques légers, ce qui place les besoins d'investissements à proximité du scénario 1 de l'ADEME. Par ailleurs, les véhicules lourds roulant à l'électricité, au GNV et à l'hydrogène progressent dans le segment des poids lourds et des autocars. À l'horizon 2050, ils remplacent presqu'entièrement les modèles diesel qui dominent les ventes aujourd'hui.

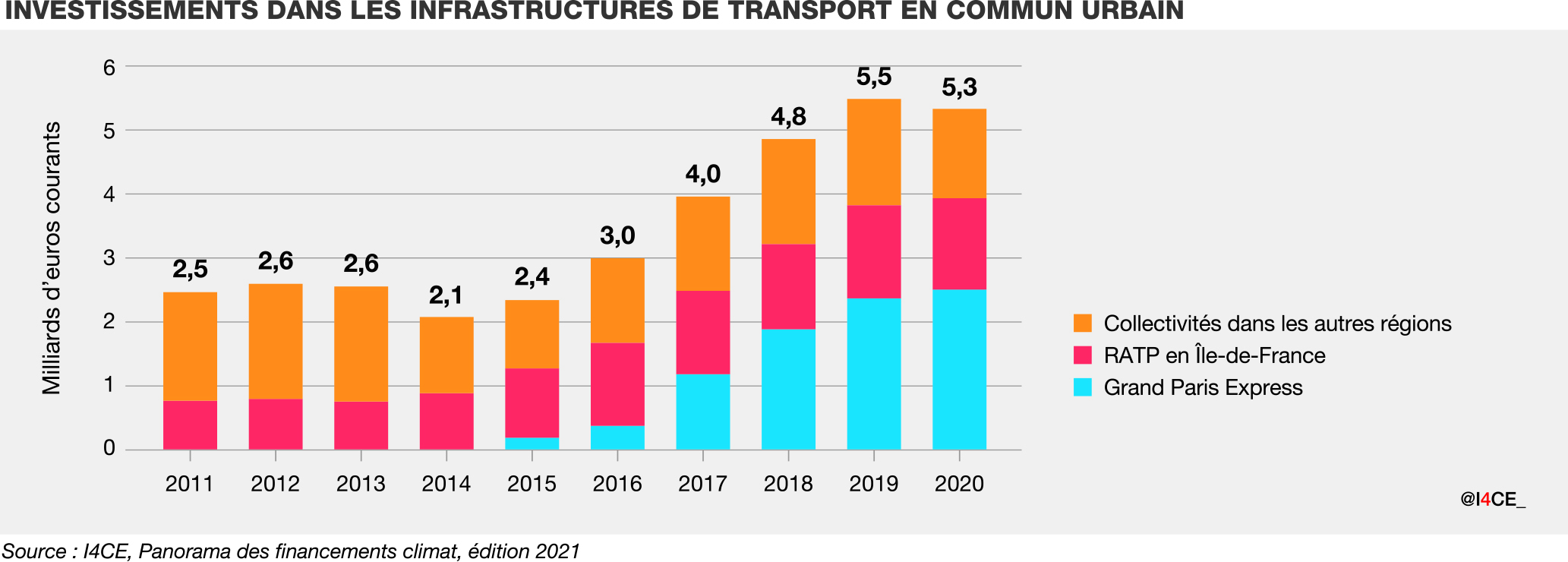

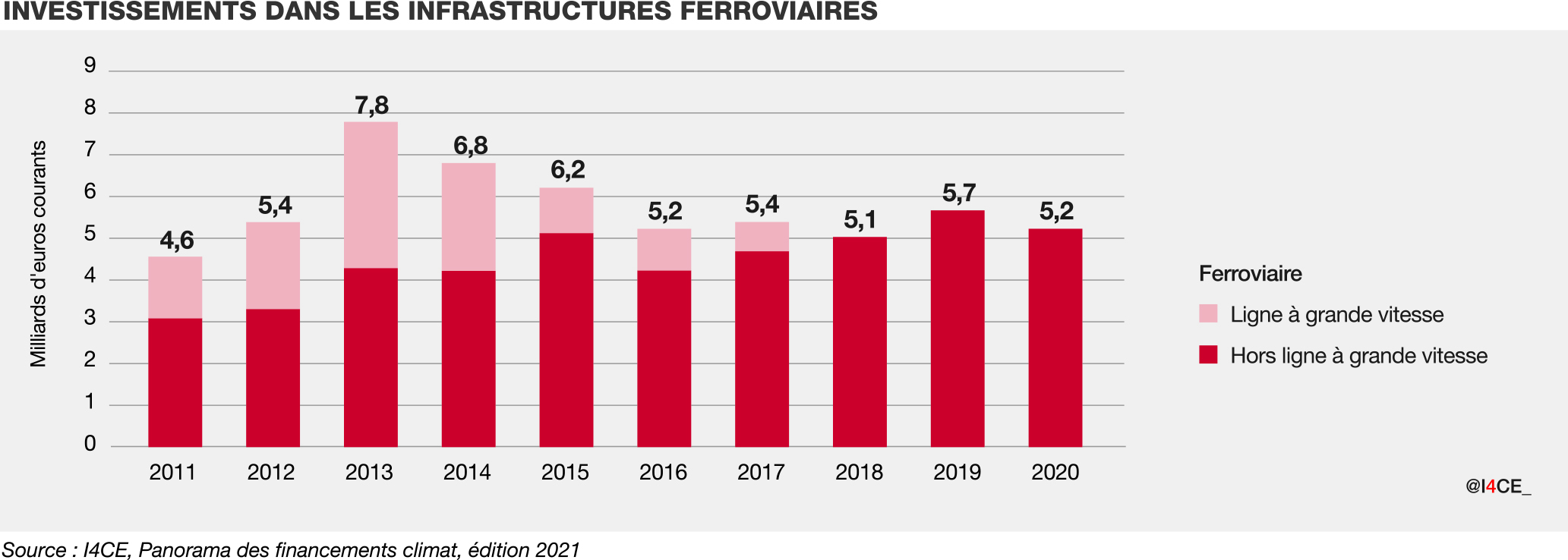

Infrastructures de report modal

12,9 Md€

Les investissements dans les infrastructures de report modal sont repartis à la hausse, ils s'élèvent à 12,9 milliards d'euros en 2021. Les investissements dans l'entretien et la modernisation du réseau ferroviaire et des transports en commun ont augmenté, après une année 2020 où les chantiers ont dû être interrompus lors du premier confinement.

De plus, SNCF Réseau a bénéficié des aides accordées aux infrastructures ferroviaires dans le cadre du plan de relance et de la reprise de la dette par l'État, ce qui lui a permis d'augmenter ponctuellement ses investissements tout en restaurant la trésorerie et en limitant le recours à l'emprunt. Le projet du Grand Paris express monte en puissance et mobilise de plus en plus d'investissements. Les ménages, entreprises et collectivités ont également installé davantage de bornes électriques par rapport aux années précédentes.

+0 à 4,6 Md€

Dans les scénarios 2 et 3 de l'ADEME, le report modal passe par d'importants investissements dans les infrastructures de transport modal. Le scénario 2 étend les tramways, les bus et les pistes cyclables jusque dans les périphéries, tandis que dans le scénario 3, les infrastructures concernent surtout les métropoles et les liaisons à grande vitesse (TGV) entre grandes villes. Les niveaux d'investissements actuels sont insuffisants pour atteindre ces cibles.

En ce qui concerne la SNBC, nos projections soulignent un retard d'investissement assez important avant 2030, mais elles sont entourées d'incertitudes. Sous certaines conditions parmi tous ces paramètres, les niveaux d'investissements actuels pourraient suffire à transporter les voyageurs envisagés par le scénario, tandis que selon d'autres estimations comme celle de la FNTP, il faudrait investir davantage.

Dans le scénario 1, le report modal repose sur une meilleure utilisation des infrastructures existantes, tout en réduisant à la source les déplacements des passagers et à la circulation des marchandises.

Enfin, dans le scénario 4, la voiture individuelle maintient sa part modale actuelle, ce qui modère les besoins d'investissements dans les infrastructures des transports ferrés et dans le réseau cyclable.

Énergie

Dernière mise à jour: 07/12/2022

Dans le secteur de la production d'énergies renouvelables, les investissements ont augmenté en 2021, avec des évolutions contrastées selon les filières. Tous les scénarios de transition prévoient une progression rapide des besoins d'investissements, progression toutefois modérée par la baisse des prix des équipements.

Les investissements dans le parc nucléaire sont restés stables en 2021, du fait des prévisions initiales d'investissement de la part d'EDF. Si la PPE de 2020 ne précise pas la trajectoire du parc nucléaire après 2030, les scénarios de l'ADEME seront bâtis sur des « mix » électriques cohérents capables de couvrir la consommation anticipée. D'ici 2030, les besoins d'investissements restent plutôt stables pour tous les scénarios de transition.

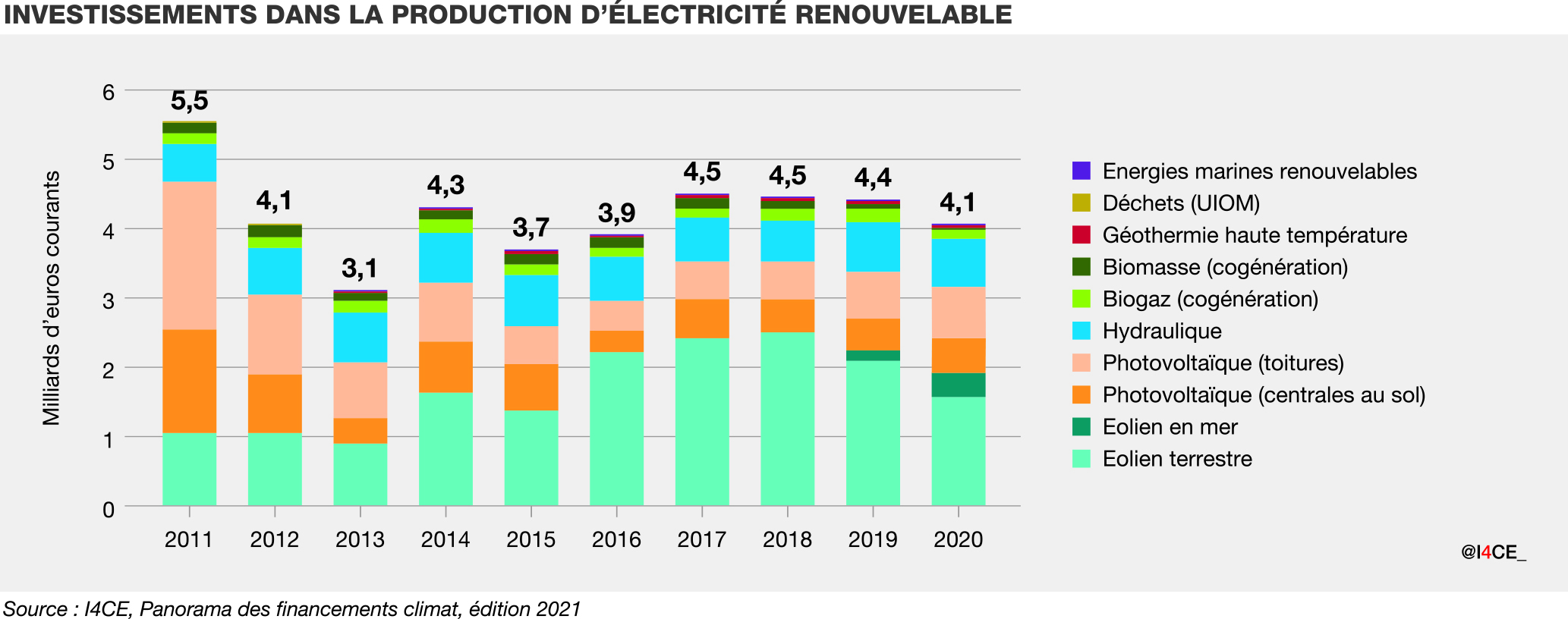

Énergies renouvelables

9,5 Md€

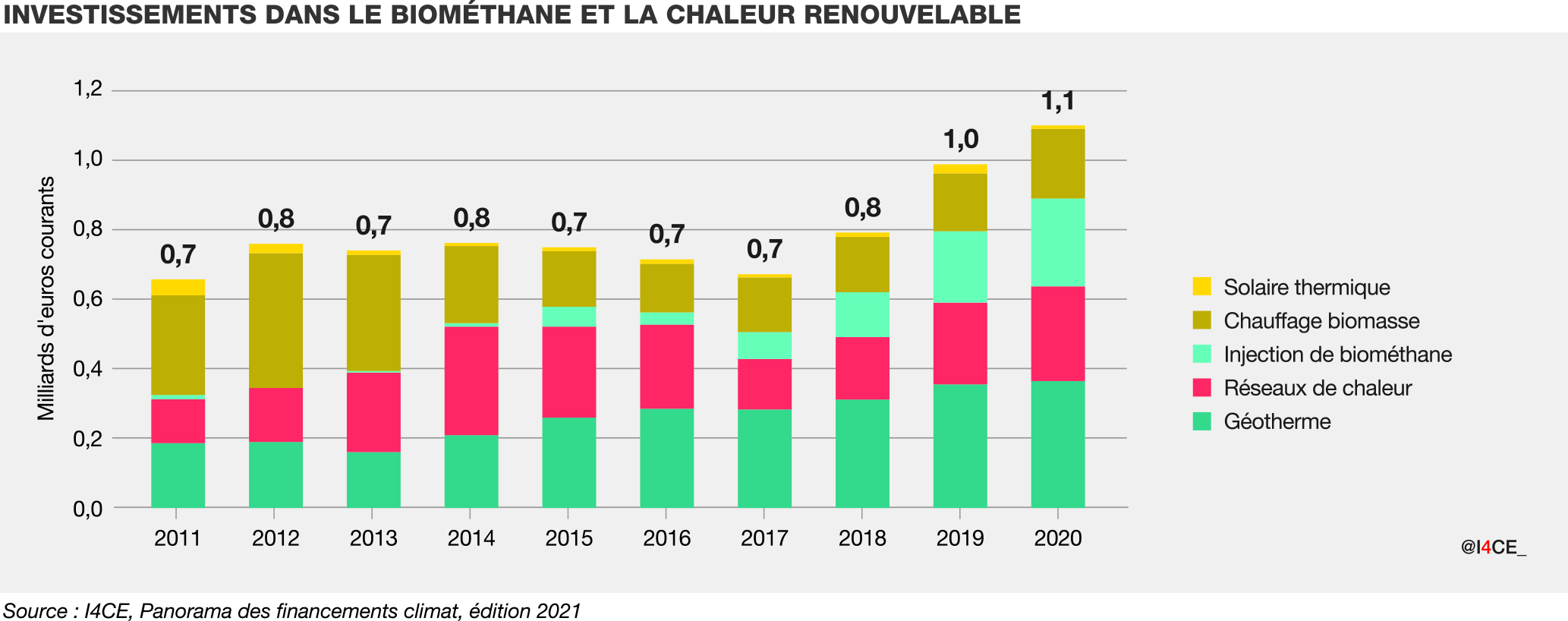

Les investissements s'élèvent à 9,5 milliards d'euros en 2021, soit une progression de 3,2 milliards d'euros par rapport à 2020. Alors qu'ils sont constants dans l'éolien terrestre, ils ont fortement augmenté dans le solaire, l'éolien en mer, l'injection de biométhane et les réseaux de chaleur. Dans l'éolien en mer, les différents chantiers lancés ces deux dernières années montent en puissance et ont mobilisé davantage d'investissements qu'en 2021.

Dans le solaire, bien plus de capacités ont été raccordées en 2021, avec une nette augmentation des installations des grandes centrales solaires au sol. La croissance des investissements dans l'injection de biométhane s'est concentrée dans la méthanisation agricole en 2021. Les projets de création et d'extension des réseaux de chaleur mobilisent plus d'investissements grâce aux aides engagées dans le cadre du Fonds Chaleur de l'ADEME.

-0,8 à +4,4 Md€/an

À l'horizon 2030, les installations d'énergies renouvelables électriques sont un peu plus rapides dans la SNBC que dans les scénarios de l'ADEME, bien que ceux-ci visent à l'horizon 2050 des niveaux de déploiement très élevés. Tout comme dans les scénarios du RTE, le coût d'installation des capacités électriques renouvelables continue de diminuer au cours de la période, ce qui atténue le besoin d'investissements pour renouveler et agrandir le parc de production. En revanche, les filières électriques à partir de biomasse et de biogaz en cogénération sont amenées à plafronner, en faveur d'utilisations directes de leur potentiel énergétique (injection, chaleur de réseau).

Dans les scénarios 2 et 3, les objectifs ambitieux en matière de réseaux de chaleur urbains se traduisent par des investissements élevés, de l'ordre de 500 millions d'euros par an, contre 340 millions d'euros en 2021.

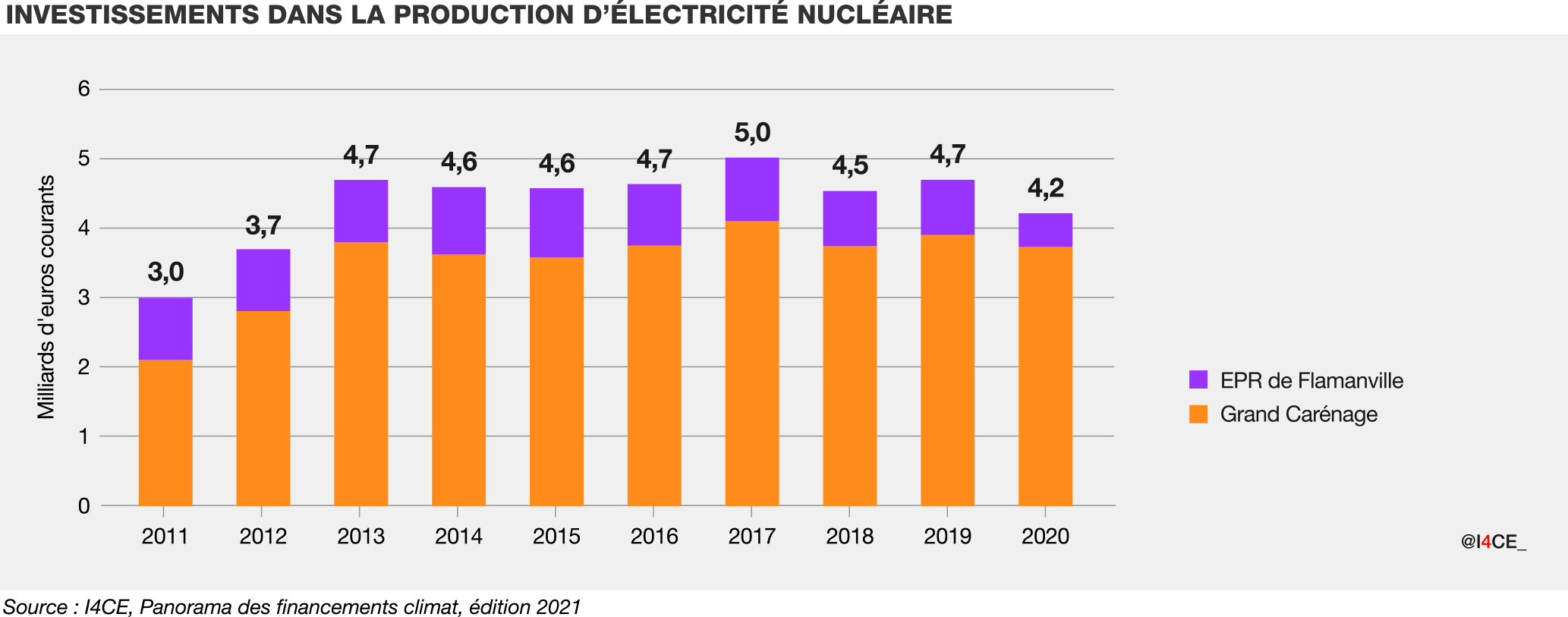

Nucléaire

4,6 Md€

Les investissements sont restés stables, ils s'élèvent à 4,6 milliards d'euros en 2021. Les investissements dans le programme de maintenance du parc nucléaire existant, dit programme du « Grand Carénage » ont légèrement progressé. Quant à l'EPR de Flamanville, les investissements diminuent légèrement en 2021 du fait de sa mise en service prévue au deuxième trimestre 2023.

-1,4 à 0,9 Md€

Si la PPE de 2020 ne précise pas la trajectoire du parc nucléaire après 2030, les scénarios de l'ADEME sont bâtis sur des « mix » électriques cohérents capables de couvrir la consommation anticipée. Dans tous les scénarios, les investissements du « Grand Carénage » se poursuivent en amont de la 4ème « visite décennale » de la plupart des réacteurs historiques, afin de préparer leurs exploitations jusqu'à 50 ans, et d'améliorer leur sûreté. En 2050, entre 10 et 14 GW de capacités historiques sont encore en fonctionnement, dans les scénarios 2, 3 et 4. Parallèlement, les scénarios 3 (dans sa variante nucléaire) et 4 engagent dès 2025 la construction de nouveaux réacteurs EPR, pour un total de 10 et 16 GW respectivement pour 2050.

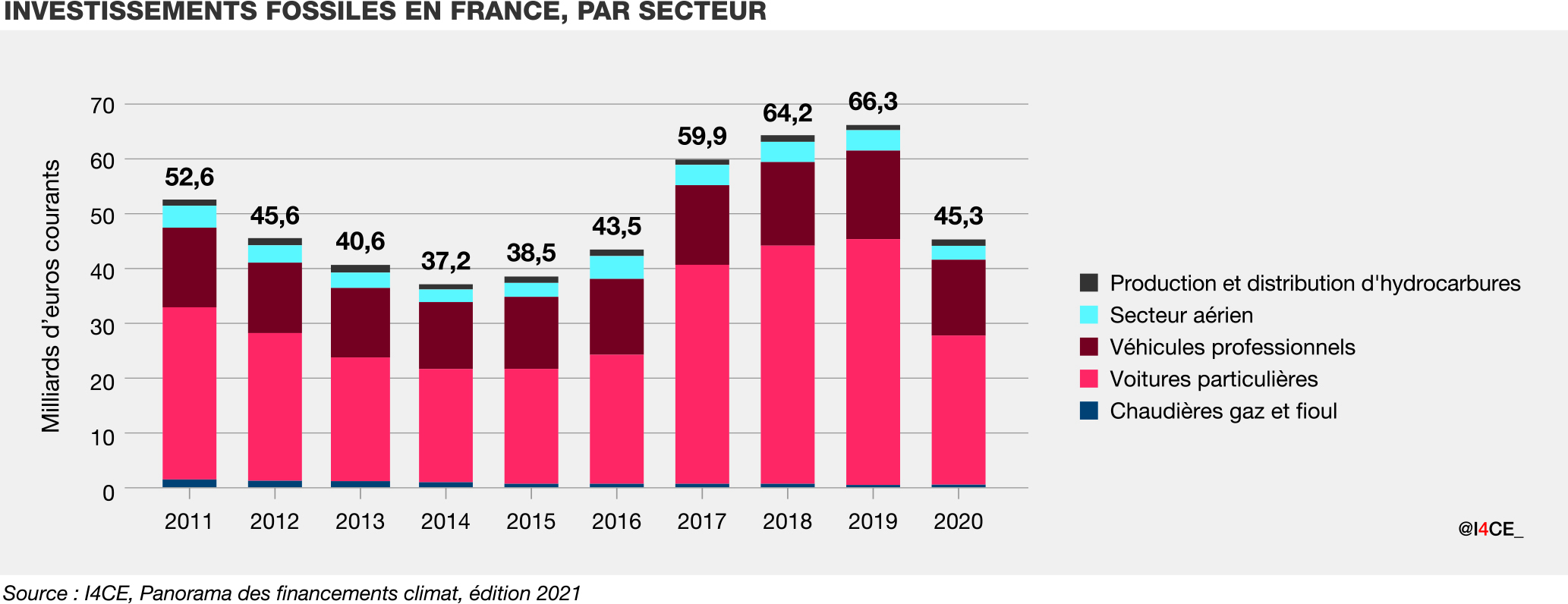

Les investissements fossiles

Dernière mise à jour: 07/12/2022

Le Panorama des financements climat couvre également les investissements fossiles. Ces investissements concernant la production, la distribution ou la consommation de charbon, de pétrole ou de gaz naturel en France. Ces investissements retardent la transition parce qu'ils prolongent la consommation d'énergies fossiles et font concurrence à leurs alternatives bas-carbone.

En 2021, les investissements fossiles sont en décrochage par rapport à 2019. Ils devront décroître dans les prochaines décennies afin d'atteindre la neutralité carbone en 2050.

62 Md€

Les investissements fossiles ont fortement diminué depuis la crise sanitaire, et s'élèvent à 62 milliards d'euros en 2021. Ce décrochage s'explique principalement par le recul des immatriculations des véhicules thermiques, provoqué par les difficultés d'approvisionnement en semi-conducteurs mais aussi par des réglementations plus exigeantes sur les émissions des véhicules.

Diviser par 2

D'après tous les scénarios de transition étudiés, les investissements fossiles devront être divisés par 2 avant 2030 et disparaitre presqu'entièrement à partir de 2040.

Dépenses de l’État

Dernière mise à jour: 13/01/2022

Le gouvernement a rendu publique l’évaluation environnementale du projet de loi de finances pour 2021. Cela constitue une avancée importante pour la transparence de l’action publique mais le périmètre d’analyse exclut des dépenses non-négligeables, dont les dépenses de fonctionnement de l’État, les dotations aux collectivités territoriales, et les dépenses des opérateurs (hors transferts de l’État vers ses opérateurs).

Alors que la France s’est dotée d’un scénario de référence national sur le climat, la Stratégie nationale bas carbone (SNBC), le budget vert ne l’a pas choisi comme référence pour son propre exercice : toute dépense permettant une amélioration par rapport à l’existant est considérée comme « favorable au climat », même si cette amélioration est insuffisante pour atteindre la SNBC.

En ce qui concerne les dépenses défavorables, les niches fiscales dites « déclassées », qui incluent notamment l’absence de taxation sur le kérosène et le différentiel de taxation entre le gazole et l’essence, et qui peuvent représenter plusieurs milliards d’euros, sont exclues de l’évaluation fournie par l’État.

39,9 Md€

Sur la base de l’évaluation fournie par le gouvernement, les dépenses favorables au climat dans le Projet de Loi de Finances (PLF) 2021 sont estimées à 39,9 milliards d’euros.

CHIFFRES PLF 2021

9,6 Md€

Sur la base de l’évaluation fournie par le gouvernement, les dépenses défavorables au climat dans le Projet de Loi de Finances (PLF) 2021 sont estimées à 9,6 milliards d’euros.

CHIFFRES PLF 2021

Taxes et marchés carbone

Dernière mise à jour: 28/02/2023

Introduite en 2014, la contribution climat-énergie (CCE) est une modalité de calcul des taxes intérieures de consommation (TIC), proportionnelle au contenu en CO2 des produits énergétiques.

D’un montant initial de 7 euros par tonne de CO2, la contribution climat-énergie a augmenté chaque année pour atteindre 44,60 euros par tonne de CO2 en 2018. La loi de finances pour 2018 prévoyait une augmentation de la contribution climat-énergie à 65,4 €/tCO2 en 2020 et 100 €/tCO2 en 2030 ; en raison de la crise des « gilets jaunes », l’Assemblée Nationale a validé le gel de la contribution climat-énergie à son niveau de 2018 jusqu’en 2022.

Selon la directive européenne SEQE-UE révisée, au moins 50% des recettes des enchères de quotas d’émissions doivent être utilisées pour mesures environnementales qui limitent le changement climatique. En France, une partie du produit de la mise aux enchères des quotas vient financer le plan de rénovation thermique des logements dans le cadre du programme « Habiter Mieux » de l’Agence nationale de l’habitat (ANAH).

7,8 Md€

Les recettes de la contribution climat-énergie s’élèvent à 7,8 milliards d’euros.

CHIFFRES 2021

~57%

~57% des émissions de CO2 en France sont couvertes par la contribution climat-énergie.

CHIFFRES 2022