Assouplir les normes CO₂ pour les voitures ne sauvera pas l’industrie automobile européenne, ni le pouvoir d’achat

Récemment, les constructeurs automobiles ont appelé à un assouplissement des normes d’émission de CO2 pour les véhicules, ainsi qu’à un report de l’objectif 2035 sur la fin de vente des véhicules thermiques. Ils soulignent en particulier la crise que l’industrie a connu ces dernières années, la pression croissante de la Chine sur leur compétitivité et la demande insuffisante de véhicules électriques en Europe. Alors que la Commission européenne s’apprête à publier son paquet automobile, qui comprend une révision des normes d’émissions de CO₂ pour les voitures, cet article examine les réalités qui se cachent derrière les difficultés actuellement rencontrées par les constructeurs automobiles et les conséquences d’un assouplissement et d’un report de la réglementation européenne pour ce secteur.

Un examen plus approfondi montre que le secteur ne rencontre pas autant de difficultés qu’il le prétend et que la baisse des volumes de vente résulte principalement de la stratégie choisie par les constructeurs automobiles de se concentrer sur la vente de modèles plus larges, en particulier les SUV. C’est pourquoi, malgré des volumes de vente plus faibles, leurs marges opérationnelles ont augmenté ces dernières années. À l’heure où l’Europe prend du retard par rapport à ses objectifs climatiques dans le secteur des transports, retarder ou affaiblir la réglementation européenne ne sauvera pas l’industrie automobile européenne et pourrait même compromettre bon nombre des investissements déjà réalisés dans l’électrification de l’ensemble de la chaîne de valeur du secteur. En outre, l’introduction de flexibilités pour d’autres types de véhicules tels que les hybrides rechargeables ou les e-carburants dans la réglementation n’offre aucun avantage économique ou environnemental aux consommateurs, tout en leur coûtant beaucoup plus cher sur la durée de vie du véhicule, par rapport aux véhicules électriques à batterie (que nous appellerons ici véhicules électriques). Enfin, modifier la trajectoire de décarbonation du secteur enverrait également des signaux extrêmement négatifs aux investisseurs potentiels dans la décarbonation du secteur, créant une incertitude importante quant à la capacité de l’UE à maintenir le cap sur ses objectifs de décarbonisation.

L’avenir du secteur automobile européen sera électrique. Si l’industrie automobile européenne continue à privilégier aussi longtemps que possible la vente de larges voitures thermiques hautement rentables, elle risque d’être dépassée par ses concurrents internationaux, en particulier la Chine. Il leur sera alors extrêmement difficile de rattraper le retard, marquant une fin possible de l’industrie automobile européenne telle que nous la connaissons.

La baisse des ventes de voitures dans l’UE est liée à des facteurs structurels du marché et non à la réglementation européenne.

La crise qui touche l’industrie automobile est principalement due à une baisse de la demande en Europe, en particulier pour les véhicules thermiques

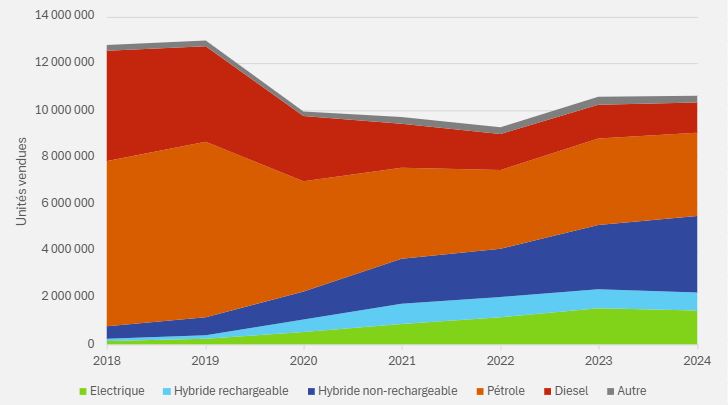

Depuis le début de la pandémie, le secteur automobile a vu ses volumes de vente baisser considérablement dans toute l’Europe. Après une chute de plus de 23 % en 2020, les ventes de voitures ne sont pas revenues à leurs niveaux d’avant Covid, se stabilisant à environ 80 % des ventes de 2019 malgré la légère reprise observée au cours des deux dernières années. Ces baisses varient toutefois selon les types de véhicules. Les ventes de véhicules électriques et de véhicules hybrides (rechargeables et non rechargeables) ont considérablement augmenté, progressant respectivement d’environ 49 % et 37 % par an au cours des six dernières années. Parallèlement, les voitures diesel et à essence ont connu un déclin au cours des six dernières années, avec des ventes en baisse d’environ 11 % et 20 % par an, respectivement (Figure 1).

Figure 1 : Evolution des immatriculations de voitures particulières neuves dans l’Union européenne par type de véhicules

Source : I4CE d’après l’ACEA, 2025

Ce n’est pas nouveau que le secteur automobile européen se décrit comme étant en crise. Dès le début des années 2000, les constructeurs français et italiens, spécialisés dans les véhicules petits et compacts, ont été rapidement dépassés par la « premiumisation » du marché automobile. La réduction des barrières douanières à l’époque a accru la pression concurrentielle sur ces constructeurs, dont les segments de marché offraient des marges plus faibles et étaient plus sensibles aux variations de prix. Dans le même temps, les préférences des consommateurs à travers l’Europe se sont de plus en plus orientées vers des véhicules plus grands. En conséquence, la part de la production de Renault et de Stellantis en France, par rapport à leur production totale dans l’UE et les pays voisins, a fortement chuté, passant de 64 % en 2003 à seulement 25 % en 2020 (Hertie School Jacques Delors Center, 2025). Au cours de la même période, le groupe haut de gamme (Mercedes, BMW, Audi et Volvo) a vu sa part de marché passer de 13 à 21 % (Pardi, 2025). Afin de rester compétitifs tout en continuant à produire des véhicules petits et bon marché, ces constructeurs ont choisi de délocaliser leur production. En 2023, les constructeurs automobiles français ne produisaient plus que 23 % de leurs véhicules légers en France, contre 53 % en 2005. La majeure partie de la production est désormais située en Espagne, au Maroc, en Roumanie et en Slovaquie (Pardi, 2025).

Les difficultés rencontrées par les constructeurs allemands sont plus récentes. Au cours de la même période, les constructeurs automobiles allemands ont réussi à associer une production de modèles à moindre coût dans les pays d’Europe centrale et de l’Est à des usines à forte valeur ajoutée en Allemagne, en se concentrant sur la R&D et la production de modèles haut de gamme (Hertie School Jacques Delors Center, 2025). Mais très récemment, les constructeurs allemands ont également commencé à rencontrer des difficultés, principalement en raison de la baisse de leurs ventes en dehors de l’Europe, et notamment en Chine. Volkswagen, en particulier, a perdu sa position de leader sur le marché chinois, sa part du marché des véhicules particuliers passant de 19 % en 2019 à 14,5 % en 2023 (Hertie School Jacques Delors Center, 2025). Cette réorientation du marché chinois vers ses constructeurs nationaux a entraîné des fermetures d’usines et des plans de licenciement chez les constructeurs automobiles allemands, rendant la question particulièrement sensible sur le plan politique en Allemagne.

Moins de voitures vendues, mais des profits plus élevés pour les constructeurs automobiles

Le recul des ventes de voitures neuves ces dernières années est largement imputable à la hausse des prix des véhicules. Selon l’IMT, entre 2020 et 2024, les prix catalogue des véhicules neufs achetés en France ont augmenté de 6 800 euros TTC, soit +24 %. Une augmentation similaire a été observée dans d’autres États membres. Si une partie de ces hausses de prix est imposée aux constructeurs, via l’inflation et la hausse de la part des véhicules électriques et hybrides dans leur mix de vente, une autre partie importante résulte de choix délibérés. En effet, ces dernières années, les constructeurs se sont davantage orientés vers des modèles haut de gamme, avec des marges unitaires bien plus élevées (Institut Mobilité en Transition, 2025).

C’est pourquoi, bien que les ventes de voitures neuves aient diminué ces dernières années, les marges opérationnelles des constructeurs sont au mieux restées stables, voire ont même augmenté dans la plupart des cas. La marge opérationnelle du groupe Renault, par exemple, a atteint 7,6 % en 2024, contre 4,8 % en 2019, alors que ses immatriculations mondiales annuelles ont chuté de 40 % entre 2019 et 2024. La marge opérationnelle de Volkswagen a atteint 7,9 % en 2022, contre 6,7 % en 2019, alors que ses volumes de ventes de véhicules ont baissé de 23 % sur la même période.

Figure 2 : Volumes de ventes mondiales et marges opérationnelles de Renault et Volkswagen

Source : I4CE d’après les résultats financiers de Renault de 2017 à 2024 et les résultats financiers de Volkswagen de 2017 à 2024.

Cette stratégie de réduction des volumes, largement volontaire, a eu des conséquences importantes sur l’emploi, comme l’illustre la récente annonce de Volkswagen de supprimer plus de 35 000 emplois dans le pays d’ici 2030. L’emploi dans le secteur automobile a chuté de 25 % en France entre 2019 et 2024, de 9 % en Italie et de 7 % en Allemagne. La montée en gamme des véhicules a également des conséquences plus larges sur l’accessibilité financière de l’accès à la voiture pour les ménages, car celles-ci risquent de devenir de plus en plus assimilables à des produits de luxe. La plupart des ménages dépendent du marché secondaire, qui est directement influencé par les choix effectués sur le marché primaire, et sont donc affectés par cette stratégie de « montée en gamme ».

Maintenir le cap sur l’objectif 2035 afin de préserver l’industrie automobile européenne et le pouvoir d’achat des consommateurs

Le maintien des modèles thermiques et hybrides coûtera cher aux consommateurs sur le long terme

Les constructeurs automobiles cherchent à introduire certaines flexibilités pour les véhicules hybrides rechargeables et les véhicules à carburants synthétiques dans la réglementation européenne. Cependant, ces modèles, qui, en plus d’être moins respectueux de l’environnement que ne le prétendent les constructeurs, présentent également des inconvénients économiques pour les consommateurs. Plusieurs études montrent que le coût total de possession (Total cost of ownership ou TCO en anglais)(1) des véhicules électriques est déjà plus compétitif que celui des véhicules thermiques ou d’autres véhicules, tels que les véhicules hybrides rechargeables (PHEV) ou les véhicules à carburants synthétiques (e-fuels).

Une étude menée par Agora Verkehrswende sur le parc automobile allemand montre que le TCO des voitures électriques est aussi compétitif, voire plus compétitif, que celui des voitures thermiques, avec ou sans subvention, pour les catégories de véhicules allant des voitures de taille moyenne aux voitures de grande taille et de luxe. Une autre étude menée par ERM pour le BEUC montre que le TCO des véhicules électriques neufs deviendra le plus compétitif à partir de 2026 pour les voitures de taille moyenne, en 2027 pour les petites voitures et en 2029 pour les voitures larges. L’étude montre également que les véhicules à carburant synthétique auront un coût total de possession supérieur de 20 % à celui des véhicules électriques en 2035.

Figure 3 : Coût total de possession sur 4 ans pour les propriétaires de voitures neuves et de taille moyenne en fonction de l’année d’achat et par type de motorisation

Source : ERM, Cost of zero-emission cars in Europe, 2024

En ce qui concerne le marché des voitures, les véhicules électriques à batterie sont déjà compétitifs et devraient le rester au moins jusqu’en 2040. Si les véhicules électriques d’occasion bénéficient actuellement d’une remise importante à l’achat, ce phénomène devrait s’atténuer dans les années à venir avec l’expansion du marché des véhicules électriques. Néanmoins, le coût total de possession des véhicules électriques restera nettement inférieur à celui des autres modèles, malgré cela.

Cette analyse est cruciale du point de vue de l’accessibilité financière d’un ménage à l’achat d’une voiture. Aujourd’hui, la majorité des ménages à revenus moyens et modestes en Europe achètent leurs véhicules sur le marché de l’occasion. Le marché des voitures d’occasion est largement influencé par les choix effectués sur le marché des voitures neuves. Tant que le marché des voitures neuves ne se tournera pas vers l’électrique, les ménages à revenus moyens et modestes ne pourront pas acheter de véhicules électriques, malgré leurs coûts d’utilisation inférieurs à ceux de leurs homologues thermiques.

Toutefois, pour les ménages à faibles revenus, les véhicules électriques peuvent encore être inabordables à l’achat en raison du coût actuellement plus élevé des batteries par rapport aux moteurs à combustion. Les pouvoirs publics devraient cibler soigneusement les subventions vers les ménages à faibles revenus, afin de leur permettre d’acheter un véhicule électrique qui, à terme, leur reviendra moins cher. L’initiative de la Commission en faveur de « petites voitures électriques abordables » pourrait au contraire offrir une occasion majeure de relancer l’industrie automobile européenne tout en garantissant à tous les Européens l’accès à un véhicule abordable et décarboné.

Repousser l’objectif de l’UE pour 2035 pourrait nuire à l’ensemble de la chaîne de valeur automobile européenne

Le report et l’assouplissement de la réglementation européenne sur l’électrification des voitures limiteraient la taille du marché des véhicules électriques dans les années à venir, compromettant ainsi la rentabilité des investissements déjà réalisés dans l’électrification du secteur automobile.

Tout d’abord, de nombreux investissements dans l’électrification du secteur ont été réalisés dans le secteur de la production automobile lui-même. Si l’Allemagne et la France produisent déjà un grand nombre de véhicules électriques (respectivement 1,2 million et 330 000), de nombreux investissements dans la production de véhicules électriques sont également prévus dans d’autres pays européens, notamment en Espagne et en Europe de l’Est. Cependant, de nombreux projets en cours risquent d’être retardés, voire annulés, en raison de l’incertitude qui entoure les perspectives du marché.

Le recul ou la révision à la baisse de l’objectif fixé pour 2035 risquerait également de compromettre les investissements déjà réalisés dans les giga-usines européennes de batteries. Les investissements dans la fabrication de batteries ont connu une forte dynamique ces dernières années, atteignant 12,5 milliards d’euros en 2023, soit une croissance de 19,7 % par rapport à 2022, mais ils ont diminué de 20 % en 2024. De nombreuses usines sont actuellement en construction dans toute l’Europe. Si les projets annoncés et les chantiers en cours sont menés à bien, la capacité totale de production de batteries dans l’UE serait de 753 GWh en 2030, dépassant l’objectif de l’UE de 550 GWh d’ici 2030 (I4CE, 2025). Cependant, malgré ces perspectives positives, les capacités prévues pourraient ne pas se concrétiser, car les fluctuations du marché externe et les perturbations techniques pourraient entraîner des retards ou des annulations. Selon T&E, plus de la moitié des projets de giga-usines en Europe (qu’ils soient existants, en construction ou annoncés) restent exposés à un risque de retard, d’annulation ou de fermeture. Si la demande de véhicules électriques diminue dans les années à venir, les risques liés à ces investissements déjà réalisés pourraient se concrétiser et entraîner la fermeture d’usines. Il convient de noter qu’une part importante des usines déjà en activité produisent moins de batteries que ce qui avait été initialement annoncé.

Enfin, des investissements substantiels ont également été réalisés dans les bornes de recharge publiques ces dernières années. Ils ont triplé entre 2020 et 2023, atteignant 2,6 milliards d’euros en 2023 (I4CE, 2025). Le ralentissement des ventes de véhicules électriques pourrait également compromettre ces investissements et entraver considérablement l’activité dans ce segment.

Il est essentiel de maintenir le cap sur les normes en matière de CO₂ afin de préserver les industries qui se sont déjà engagées dans la transition. Afin de garantir également leur viabilité face à la concurrence étrangère, l’UE pourrait envisager de renforcer ses exigences en matière de contenu local pour l’ensemble de la chaîne d’approvisionnement des véhicules électriques.

Stimuler la demande de véhicules électriques : le rôle des flottes d’entreprise

Les flottes d’entreprise pourraient jouer un rôle majeur dans le développement de la demande de véhicules électriques au cours de la prochaine décennie. La hausse des prix des véhicules a entraîné une utilisation croissante des options de leasing pour la location et l’achat de voitures, ce qui a placé les sociétés de leasing au premier plan des stratégies d’acquisition de véhicules neufs. La part des immatriculations d’entreprises est en augmentation, représentant aujourd’hui 60 % des immatriculations de voitures neuves contre 50 % en 2015. 50 % des immatriculations de voitures neuves proviennent de sociétés de leasing et 30 % du marché total proviennent de 7 sociétés de leasing, toutes appartenant à des constructeurs automobiles ou à de grandes banques (T&E, 2024). Cette proportion importante dans l’ensemble de l’UE souligne le rôle clé que jouent les entreprises dans la configuration des marchés automobiles nationaux en déterminant le stock de véhicules neufs entrant sur le marché des voitures d’occasion, les voitures d’entreprises neuves n’étant en général qu’utilisées que pendant trois ans. Ainsi, tant que ces flottes ne seront pas électrifiées, une très grande partie des citoyens européens ne pourra pas accéder aux véhicules électriques, ce qui compromettrait sérieusement la réalisation des objectifs de réduction des émissions de l’UE pour ce secteur.

Malgré leur importance, les entreprises ont un taux d’adoption des véhicules électriques inférieur à celui des ménages privés (14,1 % contre 15,6 %) (T&E, 2024). L’un des principaux facteurs à l’origine de cette différence est la valeur résiduelle estimée des véhicules électriques. La valeur résiduelle du véhicule joue un rôle important dans la détermination du coût du leasing. Selon T&E, les entreprises des principaux marchés européens facturent aux consommateurs 57 % de plus pour louer un véhicule électrique qu’un modèle équivalent à essence. Cependant, leur analyse a également montré que la valeur de revente supposée par les sociétés de leasing est généralement inférieure à la valeur de revente moyenne réelle des véhicules électriques sur le marché. Parmi les facteurs souvent cités pour justifier cette situation figurent l’écart technologique entre les anciens et les nouveaux modèles de véhicules électriques et les préoccupations liées à la dégradation potentielle des batteries. Le Conseil d’analyse économique a également souligné que la baisse observée de la valeur résiduelle d’un véhicule électrique peut être attribuée à la structure de leurs subventions. En France, les subventions ne sont pas directement liées à la durée d’utilisation, ce qui rend l’achat d’un véhicule électrique neuf plus intéressant financièrement que l’achat d’un véhicule d’occasion dans la plupart des cas.

La Commission européenne a désormais annoncé qu’elle présenterait une proposition législative visant à accélérer l’électrification des flottes d’entreprises. Selon T&E, un objectif européen d’électrification des flottes de voitures des grandes entreprises garantirait aux constructeurs automobiles européens une demande de plus de 2,1 millions de véhicules électriques en 2030. Cela leur permettrait de vendre en moyenne la moitié des véhicules électriques dont ils ont besoin pour respecter leurs normes d’émissions de CO₂ pour 2030 et éviter de payer des pénalités. Les États membres pourraient également revoir leurs politiques de subventionnement des véhicules électriques afin que l’aide soit répartie de manière plus uniforme sur la durée de vie du véhicule.

Référence

(1) Le coût total de possession d’un véhicule correspond à l’ensemble des coûts engagés depuis l’achat initial jusqu’à la revente, incluant la dépréciation, les coûts de carburant, les taxes, l’assurance, ainsi que l’entretien et les réparations. Il peut également inclure toutes les formes de subventions ou d’avantages fiscaux dont bénéficie l’acheteur du véhicule.