Stress tests climatiques : Intégration des facteurs de risque de transition au niveau sectoriel

Depuis 2018, et sous l’impulsion du NGFS, le réseau des banques centrales et superviseurs pour le verdissement du système financier, plusieurs banques centrales et superviseurs ont entrepris de réaliser des premiers exercices de stress-tests climatiques afin de déterminer la vulnérabilité des institutions financières face aux risques liés au climat. Afin d’aider les banques centrales à réaliser ce type d’exercice, le NGFS a publié en 2020, un premier guide d’analyse des scénarios climatiques pouvant servir de base à la réalisation des premiers stress-tests climatiques.

I4CE tente dans son rapport d’apporter de nouvelles réflexions au travail d’analyse sur les scénarios climatiques pouvant être utilisés dans les stress-tests climatiques, en apportant une approche sectorielle plus fine que celle proposée par le NGFS. Cette étude démontre notamment l’importance d’une analyse intra-sectorielle afin d’identifier les facteurs de risques propres à chaque secteur et les indicateurs de vulnérabilité propres à chaque acteur du secteur face à ces risques.

Afin d’enrichir ces recherches, deux études de cas sectorielles ont été réalisées, une portant sur le secteur de l’immobilier résidentiel privé et l’autre sur l’industrie cimentière en France.

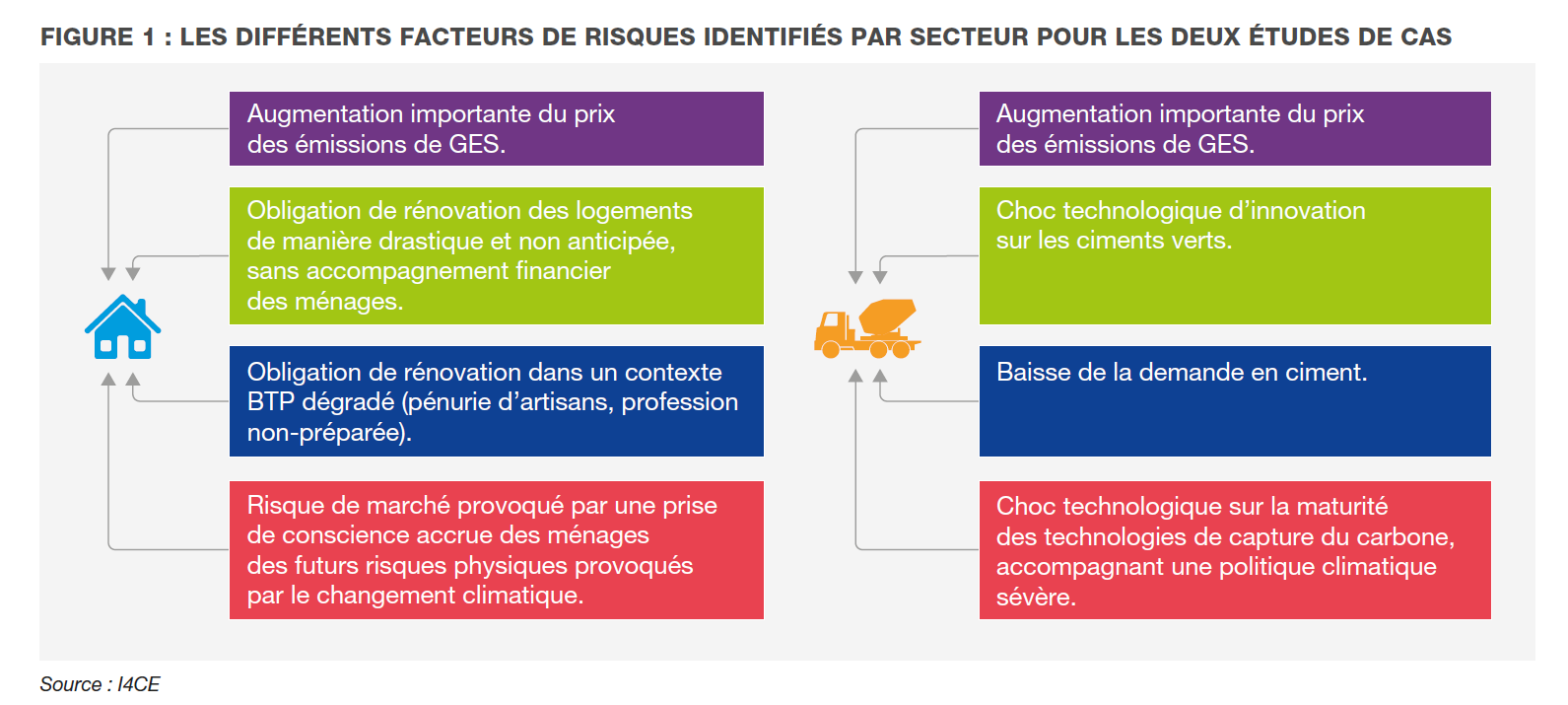

Les facteurs de risque de transition sont multiples, diffèrent selon les secteurs et peuvent se superposer

Dans les deux études de cas, une analyse détaillée des secteurs et de leurs enjeux de transition spécifiques a permis d’identifier plusieurs facteurs de risque de transition pour chacun des deux secteurs. À chaque fois, les différents facteurs de risque identifiés pourraient augmenter la vulnérabilité des acteurs, et ainsi augmenter les risques financiers pour les institutions financières.

L’analyse de ces facteurs de risque a également pu mettre en évidence la plausibilité de leur superposition. En se manifestant de manière simultanée, ces facteurs de risque pourraient multiplier leurs effets, aggravant les risques finaux.

Cliquez sur ce bouton pour voir l’image

Tous les acteurs au sein d’un même secteur ne disposent pas des mêmes leviers face aux risques de transition

Ce rapport démontre également qu’une analyse intra-sectorielle est essentielle pour évaluer les différences de vulnérabilité des agents économiques (ménages, entreprises) face aux différents facteurs de risque. L’identification de différents indicateurs clés serait alors essentielle afin de juger des différents niveaux de vulnérabilité.

Cette analyse des indicateurs de vulnérabilité est également nécessaire pour déterminer dans quelle mesure une superposition de ces facteurs de risque pourrait générer des impacts multipliés puisque la population des contreparties potentiellement concernées pourrait ainsi augmenter.

La quantification des différents facteurs de risques sectoriels à travers les indicateurs de vulnérabilité serait une prochaine étape. Elle permettrait de déterminer les ordres de grandeurs relatifs à chaque facteur de risque, et de démontrer ainsi la pertinence d’évaluer des facteurs de risque à des niveaux intra-sectoriels.

Au-delà des stress-tests, les analyses de facteurs du risque viendraient enrichir d’autres outils de gestion du risque

Ces recherches pourraient également donner potentiellement de précieuses clés d’analyse pour l’amélioration des outils de gestion des risques de transition internes aux institutions financières grâce à une analyse fine des risques de transition à des niveaux sous-sectoriels.

Projet Finance ClimACT

Ce rapport s’inscrit dans le cadre du projet Finance ClimAct et a été réalisé avec la contribution du programme LIFE de l’Union Européenne. Ce rapport ne reflète que la vision d’I4CE. Les autres membres du consortium Finance ClimAct, ainsi que la Commission Européenne, ne peuvent être tenus responsables de l’utilisation des informations qu’il contient.

|

|

Avec la contribution du programme LIFE de l’Union Européenne

Qu’est-ce qu’un stress-test climatique ? Pourquoi le regard sectoriel est important dans un tel exercice ? Clara Calipel répond à ces questions et vous résume en 2 minutes les principaux résultats de son étude sur l’intégration des facteurs de risque au niveau sectoriel :

{kind=link}