Climat : 40 niches fiscales à transformer

Le Parlement poursuit actuellement le débat sur le budget 2020 de la France, qui constitue un moment clé pour engager le pays dans la lutte contre le dérèglement climatique. Sur la table, sont discutées les mesures phares comme la réforme du CITE, celle du bonus/malus, ou encore l’éco-contribution du secteur aérien. Mais il ne faudra pas oublier de regarder aussi les mesures défavorables au climat, qui sont principalement des niches fiscales. Marion FETET, Chargée de recherche à I4CE, propose ici son analyse.

Les niches fiscales sont des avantages fiscaux pour certains contribuables (individu, ménage, entreprise ou association) principalement sous forme de taux réduits sur les impôts ou taxes. Ces niches sont justifiées soit par un besoin de soutien pour des secteurs ou des ménages en difficulté, soit parce que l’État souhaite orienter les choix de consommation ou d’investissement. Au total, il existe près de 500 niches fiscales en France, dont certaines ont un effet parfois massif. Par exemple, le tarif réduit de taxe carburant sur le diesel en France a fortement incité les Français à choisir ce type de motorisation. Les ventes de voitures diesel s’élevaient à près de 65% en France contre à peine 47% chez nos voisins allemands (avant le dieselgate). Les niches fiscales ne sont donc pas anodines : elles peuvent influencer massivement les choix des ménages et des industries… et donc nos émissions de gaz à effets de serre (GES). Pourtant, jusqu’à présent, l’effet sur le climat de chacune des niches fiscales votées par le Parlement n’avait pas été évalué.

À I4CE, nous avons réalisé une Evaluation climat à 360° du budget de l’État, pour montrer aux parlementaires et aux décideurs les impacts de leurs choix budgétaires sur les émissions. Nous avons passé au crible toutes les recettes, toutes les dépenses, et toutes les niches fiscales de l’Etat, pour évaluer lesquelles sont favorables au climat, c’est-à-dire incitent à réduire les émissions, et lesquelles sont défavorables au climat. (Voir notre article : Qu’est-ce qu’un budget vert ?)

Ouvrir une super vidéo dans une pop-in

16 milliards d’euro défavorables au climat … ou plus ?

Dans notre évaluation, nous avons identifiés 40 niches fiscales défavorables au climat qui représentent plus de 16 milliards d’euros de dépenses fiscales de l’État. La plupart de ces niches correspondent à des taux réduits ou à des exonérations de taxe sur les produits pétroliers (TICPE), notamment dans le secteur des transports.

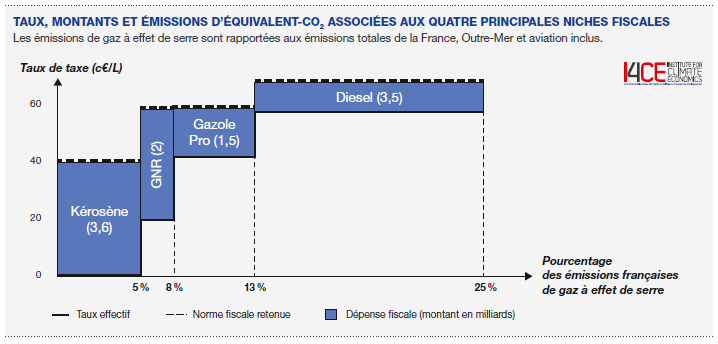

Les dépenses fiscales défavorables sont fortement concentrées : les quatre principales niches représentent les 2/3 des 16 milliards d’euro. Ces quatre premières niches pour 2019 sont l’aviation, qui ne paye aucune taxe sur son énergie (3,6 milliards), le différentiel gazole-essence (3,5 milliards), le taux réduit pour les usages du gazole non routier (GNR), en particulier dans le BTP et l’agriculture (2,1 milliards) et le remboursement sur le gazole utilisé par les poids lourds (1,5 milliard).

À elles seules, ces 4 niches permettent à 25% des émissions de GES françaises de bénéficier de taux réduits de taxation, d’après le graphique ci-dessous. Par exemple, l’exonération dont bénéficie le secteur aérien permet à 5% des émissions françaises de ne pas être taxées.

L’estimation des niches fiscales dépend de la norme utilisée. Ainsi, les montants cités peuvent en réalité constituer une fourchette basse. Par exemple, le secteur aérien ne paie aucune taxe sur le kérosène qu’il consomme. Cette niche fiscale est évaluée à 3,6 milliards d’euros par l’administration, qui prend comme référence le taux de taxe payé par l’aviation de loisirs. Mais si l’on prend comme référence le taux de taxation de l’essence payé par les ménages, cette niche fiscale monte à 6,2 milliards, soit presque le double !

La niche GNR : une transformation réussie ?

Certaines niches fiscales ont été introduites pour aider des secteurs vulnérables économiquement (comme l’agriculture) ou soumis à la concurrence internationale (comme l’aviation, les poids lourds ou les énergéticiens). Néanmoins, ces niches peuvent désinciter le bénéficiaire à se décarboner. Elles peuvent également introduire un sentiment d’injustice chez le citoyen qui ne comprend pas pourquoi certains contribuables paient moins de taxes que d’autres. La question est donc : comment continuer à aider les secteurs qui en ont besoin, mais autrement que par une incitation à consommer des énergies fossiles ?

La transformation de la niche sur le GNR est un exemple intéressant. En 2018, le Gouvernement avait annoncé la suppression intégrale et immédiate des tarifs réduits sur le GNR pour le secteur du B.T.P., et ce sans contrepartie pour les bénéficiaires. Les professionnels du secteur, touchés au vif et non concertés en amont, ont vivement protesté. Ils ont obtenu le maintien de leur tarif réduit pour 2019.

Cette année de gel a permis aux parties prenantes d’échanger et de chercher des solutions. Ainsi, le budget prévisionnel pour 2020 prévoit la suppression de cette niche, mais cette fois-ci de manière progressive et avec un système de compensation. À partir de 2022, le tarif réduit sur le gazole utilisé par les entreprises du B.T.P sera aligné avec celui du gazole à la pompe. En contrepartie, les entreprises concernées pourront bénéficier d’un dispositif de suramortissement pour tout achat de machine fonctionnant avec une énergie propre.

Cet exemple du B.T.P. montre qu’il est possible d’aider les secteurs autrement qu’en baissant leurs taxes sur les énergies fossiles. Cependant, la solution trouvée pour le BTP n’est pas une recette miracle : elle n’est pas nécessairement transposable à toutes les niches fiscales sur les énergies fossiles. Pour chaque niche, il faut identifier les solutions potentielles, en regardant non seulement les alternatives technologiques, mais aussi les marges de manœuvres juridiques pour aider la filière d’une façon compatible avec les règles européennes. Et cela ne pourra se faire que dans le cadre de discussions avec les secteurs concernés par ces niches en fixant une trajectoire précisant le calendrier des réformes et les moyens d’accompagnement.

La bonne nouvelle, c’est qu’afin de lancer de telles discussions, la Commission des finances de l’Assemblée a adopté un amendement de la députée Bénédicte Peyrol visant à supprimer d’ici 10 ans les principales niches sur les énergies fossiles. Si cet amendement a été retiré en séance plénière mi- octobre, le ministre de l’Économie, Bruno Le Maire s’est engagé dans la foulée à lancer de telles discussions dans le cadre du Pacte productif.

Affaire à suivre.