Intégrer les risques liés au climat dans les exigences de fonds propres des banques

La dynamique du changement climatique est en voie d’intensification, ce qui pourrait imposer le recours à de mesures nouvelles et significatives. L’Accord de Paris a reconnu qu’il était urgent d’orienter les flux financiers vers des activités bas-carbone et un développement résilient au climat. Toutefois, le dernier rapport spécial du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) indique que pour limiter le réchauffement climatique à 1,5 °C, les ressources financières consacrées aux activités vertes sont largement insuffisantes et les investissements dans les projets à forte intensité de carbone sont encore beaucoup trop élevés. Parallèlement, les risques liés au climat continuent de menacer la stabilité du secteur financier et ne sont que marginalement pris en compte par les exigences de fonds propres de Bâle III.

Cette situation a suscité un débat sur l’utilisation des exigences de fonds propres pour à la fois combler le déficit d’investissements climat et faire face aux risques liés au climat. Le débat a gagné en importance en Europe lorsque la Commission a mandaté début 2019 l’Autorité bancaire européenne (ABE) pour rendre compte de la possibilité d’introduire un traitement prudentiel conforme aux objectifs environnementaux et sociaux. Les parties prenantes ayant contribué à ce débat ont montré de fortes divergences de points de vue.

Différentes approches et objectifs

Jusqu’à présent, le débat a souvent été confus en raison de l’amalgame entre les différents objectifs possibles et les conditions de mise en œuvre de ces mesures réglementaires. Il est donc essentiel, lorsque l’on envisage d’intégrer les risques liés au climat dans les exigences de fonds propres, de distinguer deux approches différentes :

- L’approche par le risque, qui vise à renforcer la résilience des banques aux risques liés au climat et à garantir ainsi la stabilité financière. C’est aussi l’approche qui correspond à l’objectif premier des exigences de fonds propres ;

- L’approche de politique économique, qui vise à utiliser les exigences de fonds propres comme outil pour canaliser les flux financiers vers une économie bas-carbone.

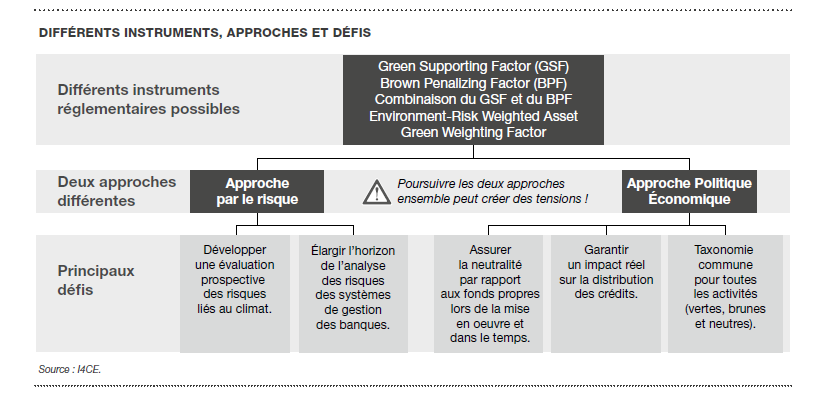

Différents instruments réglementaires possibles

Il existe très peu d’exemples d’ajustements des exigences de fonds propres dont on pourrait s’inspirer pour alimenter le débat. Le plus pertinent est celui du facteur de soutien aux petites et moyennes entreprises (PME) mis en place en 2014 par l’UE pour soutenir le crédit aux PME ; cependant, les résultats de cette mesure sont encore peu clairs, peu concluants et débattus.

Pour intégrer les risques climatiques dans les exigences de fonds propres, plusieurs mécanismes ont jusqu’à présent été proposés : un facteur de soutien aux activités vertes ou Green Supporting Factor (GSF), un facteur de pénalisation des activités brunes ou Brown Penalizing Factor (BPF), l’association d’un GSF et d’un BPF, un actif pondéré par le risque environnemental ou Environment-Risk Weighted Asset (ERWA) et un facteur de pondération vert ou Green Weighting Factor, le seul déjà mis en œuvre sur une base volontaire par la banque commerciale française Natixis. Tous ont leurs avantages et leurs inconvénients, qui diffèrent en fonction de l’approche choisie.

Tous les instruments examinés ne sont pas adaptés de manière égale à chaque approche possible :

- Dans le cadre de l’approche par le risque, l’utilisation d’un Green Supporting Factor ou d’un Brown Penalizing Factor seuls présenterait une faiblesse majeure : l’approche par le risque nécessiterait de recalibrer les facteurs de pondération des risques de tous les actifs pour intégrer pleinement les risques climatiques dans le bilan des banques, et pas seulement une partie d’entre eux. En conséquence, l’association d’un GSF et d’un BPF – ou d’un autre mécanisme similaire – constituerait un pas dans la bonne direction en couvrant tous les actifs. Toutefois, cela supposerait encore que la pondération de risque ajustée au climat des actifs verts soit inférieure à leur pondération de risque actuelle, alors qu’il est probable qu’elle reste constante dans le meilleur des cas.

- Au contraire, dans la perspective de la politique économique, aucun des instruments examinés ne peut être négligé ex ante.

Cliquez sur ce bouton pour voir l’image

Différents défis de mise en œuvre

Par ailleurs, des défis spécifiques devront être relevés avant de mettre en œuvre l’une de ces mesures au niveau national :

- Dans l’approche par le risque, l’objectif est d’intégrer les risques liés au climat pour maintenir la stabilité financière. Il est donc essentiel de mesurer avec précision le niveau de risques climatiques associés à chaque actif. Cela reste un défi majeur en raison du caractère profondément incertain du changement climatique et des mesures socio-économiques associées – et, par conséquent, du manque d’utilité des données historiques – et de l’horizon à court terme des modèles de risque de crédit habituels par rapport à l’horizon à moyen ou long terme des risques liés au climat. En l’absence d’une mesure du risque suffisamment solide, il est inutile d’adopter l’approche du risque.

- Dans l’approche de politique économique, l’objectif est de canaliser davantage de flux vers l’économie bas-carbone. La question de la mesure précise des risques liés au climat n’est plus essentielle. L’enjeu est plutôt de trouver un outil de mesure permettant de différencier les activités en fonction de leur contribution au développement d’une économie bas-carbone. Dans ce cas, toutefois, d’autres défis subsistent. Le premier concerne l’efficacité d’un ajustement des exigences de fonds propres des banques pour augmenter ou réduire certaines catégories de crédits. En effet, il n’existe pas de preuves empiriques claires démontrant une telle efficacité. Le deuxième défi consiste à garantir que cet instrument de politique économique ne mette pas en danger la stabilité financière. Pour cela, il faudrait avant tout maintenir l’assise en capital des banques conformément aux besoins prudentiels tels qu’ils sont mesurés aujourd’hui à l’aune des enseignements tirés de la récente crise financière mondiale. Cela soulève la question de savoir comment assurer la neutralité en fonds propres de la mesure au départ, éventuellement par une micro-adaptation du mécanisme, et si elle doit être maintenue dans le temps, ce qui nécessiterait l’intervention de mécanismes relativement complexes.

Le rapport souligne que des tensions pourraient découler de la poursuite simultanée des objectifs de risque et de politique économique dans la conception de l’ajustement des exigences de fonds propres pour certains types de financements. Il pourrait se révéler nécessaire de privilégier un objectif, probablement au détriment de l’autre.

En outre, une taxonomie commune serait utile pour l’approche par le risque afin d’examiner les actifs par rapport à leur impact sur la transition et serait une condition préalable pour suivre l’approche de politique économique. Selon l’instrument choisi, cette taxonomie pourrait être « verte » – comme la taxonomie de l’Union européenne (UE) – ou « verte et brune » comme le demandent les régulateurs du réseau NGFS.

Enfin, certaines questions nécessiteront de plus amples discussions. Il serait important de clarifier des points tels que les biais méthodologiques, la neutralité des fonds propres à long terme et l’absence de preuves empiriques.

Découvrez notre vidéo: Dérèglement climatique, quelle intégration dans l’exigence de capital des banques ? Dans cette courte vidéo, Maria Berenguer d’ I4CE nous explique deux approches pour intégrer les risques climatiques dans les exigences de fonds propres des banques :

{kind=link}