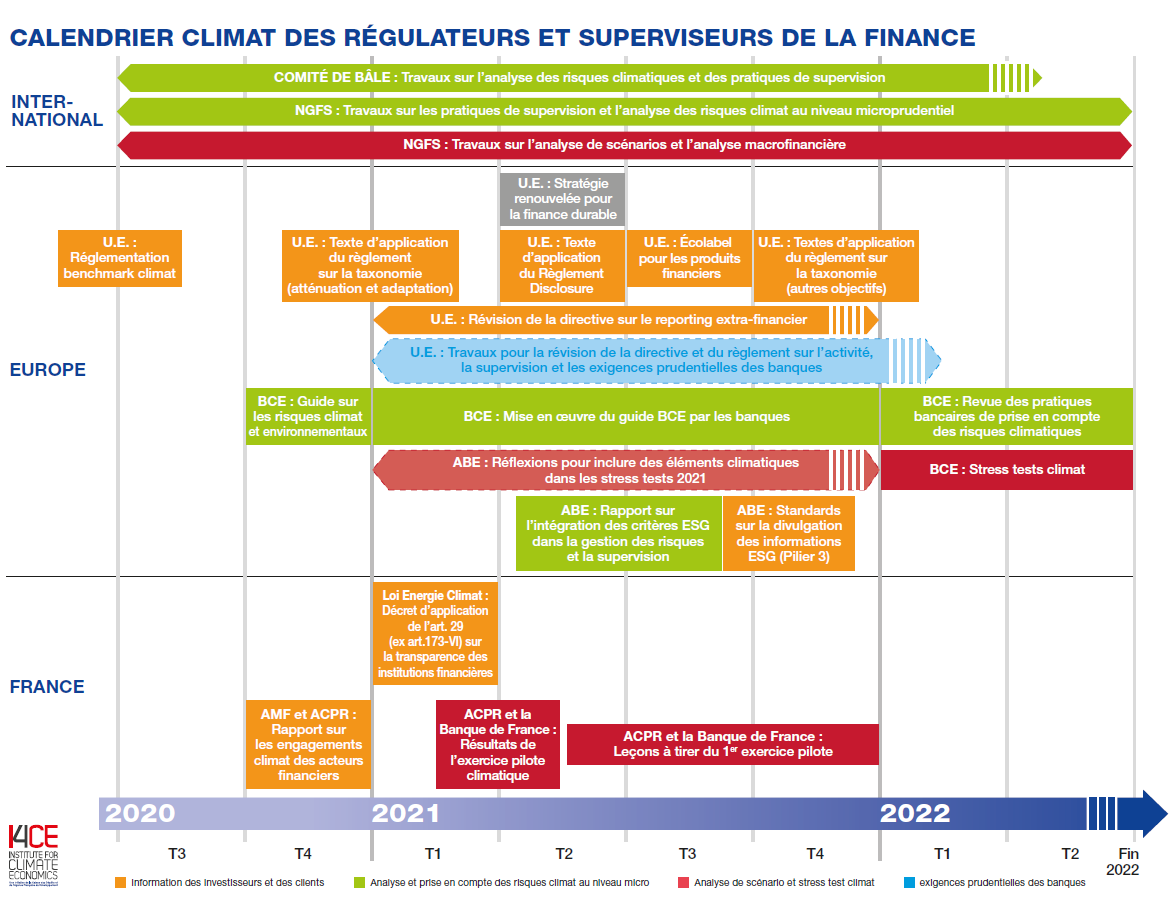

Régulation financière : les dossiers climat à suivre dans les prochains mois

Les institutions publiques qui régulent et supervisent la finance privée vont beaucoup parler dérèglement climatique dans les prochains mois. La taxonomie européenne qui permet aux acteurs économiques d’identifier les activités favorables à la transition écologique ou les « stress tests climatiques » de la Banque de France et de l’ACPR ne sont que quelques-uns des dossiers qu’ils auront à traiter et que nous vous invitons à suivre. I4CE a synthétisé pour vous le « calendrier climat » de la régulation financière en une infographie.

Réseau des banques centrales et superviseurs pour le verdissement du système financier (NGFS), Banque centrale européenne (BCE), Autorité bancaire européenne (ABE), Banque de France, Autorité de contrôle prudentiel et de résolution (ACPR), Autorité des marchés financiers (AMF)… Ces dernières années, de nouveaux acteurs – les régulateurs et superviseurs financiers – ont fait leur apparition dans les discussions de politiques publiques contre le dérèglement climatique. Les think tanks, les ONGs, les académiques ont commencé timidement à s’intéresser au rôle de ces institutions pour la transition bas carbone, et ces institutions se sont de leur côté progressivement emparées du sujet, principalement sous l’angle des risques que le dérèglement climatique fait peser sur la finance.

Il y a désormais un agenda politique et technique autour de la règlementation financière et du climat, et il y aura des moments clés dans les prochains mois que nous devons tous avoir en tête. Des dossiers importants vont arriver sur la table des régulateurs et des superviseurs que ce soit sous la forme de révisions de directives, de nouveaux décrets, de rapports de suivi des progrès réalisés ou de recommandations de bonnes pratiques. Des dossiers importants pour les experts et les régulateurs eux-mêmes, mais aussi espérons-le plus largement pour les parlementaires, les ONG, les média…. Dans un contexte marqué par de nombreuses initiatives de la Commission européenne et des superviseurs financiers, il est important de susciter le débat sur les objectifs de la réglementation financière et les moyens à mettre en œuvre pour les atteindre.

Comment s’y retrouver dans ce foisonnement d’initiatives ? Notre infographie donne à voir les dossiers à suivre dans les 18 prochains mois et les grands enjeux auxquels ils répondent (transparence climat, risques climat, etc). Elle précise quand ces dossiers seront discutés et les institutions concernées et fournit des liens vers plus d’informations.

Cliquez sur ce bouton pour voir l’image

Accéder aux liens cliquables de l’infographie

ENJEU 1. Améliorer la transparence climat des acteurs et des marchés financiers

Disposer d’informations de qualité sur les actions entreprises par les acteurs économiques -financiers ou non – est nécessaire à plusieurs titres. Aux yeux des régulateurs, la transparence climat contribue au bon fonctionnement des marchés financiers, mais ces informations sont tout aussi nécessaires pour suivre les engagements pris par les acteurs financiers et éviter le greenwashing, ou pour aider les épargnants à s’y retrouver dans la multitude d’offres financières « durables ». Pour répondre à cet enjeu, des évolutions réglementaires sont attendues en France et en Europe en 2021 sur la transparence extra-financière des acteurs financiers et plus largement des entreprises. La mise en œuvre de la taxonomie européenne sera aussi un dossier à suivre dans les prochains mois : pour être transparent sur ce qu’il fait de bien – et de moins bien – pour le climat, un acteur financier doit savoir ce qui est favorable au climat et plus généralement à la transition environnementale. Il pourra désormais se référer à cette classification élaborée et adoptée à l’échelle européenne.

ENJEU 2. Inciter les acteurs financiers à mieux intégrer les risques climat dans leurs décisions et ENJEU 3. Inciter les acteurs financiers à évaluer leur exposition globale aux risques climatiques

Les régulateurs et les superviseurs de la finance sont sensibles aux risques, et donc naturellement aux risques que le dérèglement climatique et la transition bas carbone font peser sur les acteurs financiers et sur la stabilité financière. Ils souhaitent que ces risques – par exemple la dépréciation brutale de tous les investissements et crédits dans les énergies fossiles – soient évalués et pris en compte. L’enjeu des risques climat est double pour les régulateurs. Ils doivent veiller à ce que les acteurs financiers intègrent les risques climat dans leurs décisions d’investissement ou d’octroi de crédit, et pour cela le NGFS et une Task Force spéciale du Comité de Bâle poursuivront en 2021 leurs travaux sur l’analyse des risques climatiques et les pratiques de supervision. Ils réfléchissent par exemple aux bonnes pratiques de gestion des risques climatiques qu’ils seront amenés à recommander aux acteurs financiers. Les superviseurs doivent aussi veiller à ce que les acteurs financiers appréhendent et évaluent leur exposition globale aux risques climat, d’où leurs travaux en 2021 sur les « stress test climat » ou l’analyse de scénarios. Le NGFS précisera bientôt les types de scénario de référence à utiliser. L’Autorité bancaire européenne au niveau européen, la Banque de France et l’ACPR en France continueront leurs réflexions avec les acteurs ou publieront les résultats de leur exercice pilote dans les prochains mois.

ENJEU 4. Adapter les exigences de fonds propre des banques aux enjeux climatiques

En matière bancaire les régulateurs disposent d’un levier puissant : ils définissent la quantité de fonds propres que les banques doivent constituer pour couvrir des pertes inattendues en cas de crise. Ils pourraient dès lors décider qu’une banque qui investit dans un projet d’énergies fossiles doit mettre plus de fonds propres en face de ces engagements. Ou inversement. Si de nombreux acteurs souhaitent faire évoluer la réglementation sur les exigences de fonds propres pour y « mettre du climat », les régulateurs hésitent pour leur part à s’engager dans cette voie. C’est un enjeu important, un débat difficile qui tend à mélanger différents objectifs possibles. Quoiqu’il en soit, c’est un dossier à suivre en 2021 : la Commission Européenne va étudier la révision de ses règlements et directive sur les exigences de capital des banques.

{kind=link}