MaPrimeRénov’ : comment éviter de nouveaux coups d’arrêt ?

À l’été 2025, le Gouvernement a décidé de fermer le guichet de MaPrimeRénov’ dédié aux rénovations d’ampleur pour les maisons individuelles. Pas seulement en raison des fraudes sur certains dossiers, mais surtout parce que les moyens de l’Anah n’ont pas suivi l’essor de ces rénovations. Pourtant, la dynamique observée depuis 2024 est un acquis à préserver : la rénovation d’ampleur a du succès et constitue une opportunité économique. Dans le projet de loi de finances, le Gouvernement propose de réduire à nouveau les crédits alloués à l’Anah, faisant craindre un nouveau coup d’arrêt en 2026. Quels moyens pour sécuriser le financement de la rénovation énergétique à court terme ? Et quelles perspectives pour accroître les rénovations d’ampleur sans augmenter les dépenses publiques ?

Un guichet fermé car victime de son succès

Suspendre un guichet MaPrimeRénov’ en cours d’année constitue une première dans l’histoire déjà mouvementée des aides à la rénovation. Paradoxalement, cette suspension ne résulte pas d’un défaut du dispositif mais du succès inattendu des rénovations d’ampleur.

Jusqu’à l’an dernier, peu de ménages entreprenaient ces rénovations, plus performantes que les gestes ordinaires, mais aussi plus coûteuses. Par conséquent, une partie des crédits versés à l’Agence nationale de l’habitat (Anah) n’était pas consommée. Soucieux de réaliser des économies budgétaires, le Gouvernement a annulé ces dotations courant 2024.

En 2025, la situation a complètement changé : la rénovation d’ampleur rencontre un franc succès, alimenté par l’essor de la filière d’accompagnement, par une meilleure appropriation des dispositifs d’aides par les particuliers et les professionnels du bâtiment, et par la stabilité des barèmes reconduits en début d’année. Les dossiers de rénovation d’ampleur ont afflué au point de saturer les capacités de traitement de l’Anah et de son réseau local.

Surtout, le budget voté en début d’année ne suffit plus à satisfaire les demandes d’aide. Dès juin, le Gouvernement ferme le guichet pour les rénovations d’ampleur des maisons individuelles, avant de le rouvrir au 30 septembre, pour un nombre très limité de dossiers. Au total, sur les neuf premiers mois de l’année 2025, l’Anah déclare avoir reçu pas moins de 115 000 demandes de financement pour les rénovations d’ampleur. Un niveau inédit, nettement supérieur aux années précédentes.

La suspension soudaine du dispositif interrompt la dynamique jusque-là encourageante de la filière de rénovation d’ampleur. Les accompagnateurs Rénov’ voient leur activité fragilisée, les entreprises du bâtiment s’engagent moins volontiers dans les projets d’ampleur, et de nombreux ménages renoncent tout simplement devant l’incertitude de voir leur projet suffisamment soutenu.

Pourtant, le succès de la rénovation d’ampleur est un acquis à préserver. Plus performantes que les gestes dispersés, en particulier pour les logements « passoires » les plus énergivores, ces rénovations contribuent à la décarbonation de l’économie, à la lutte contre la précarité énergétique, en plus d’être une opportunité économique pour les propriétaires.

Stabiliser les ressources de l’Anah pour éviter un recul

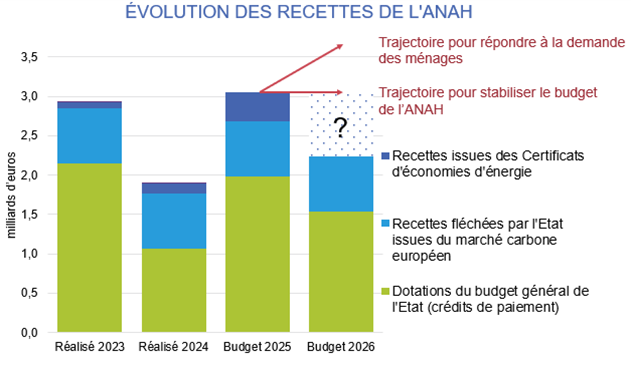

Le projet de loi de finances pour 2026 prévoit une nouvelle réduction des crédits versés à l’Anah, qui n’atteindraient plus que 1,5 milliard d’euros contre 2 milliards d’euros en 2025. 2 milliards qui n’ont pas suffi, cette année, à satisfaire toutes les demandes. Et 1,5 milliard qui ne suffira probablement pas davantage l’an prochain, malgré les mesures prises pour abaisser les plafonds de travaux éligibles et réduire certains taux d’aides.

Pour compenser cette baisse des crédits, le Gouvernement entend accroître la capacité de l’Anah à valoriser les Certificats d’économies d’énergie (CEE). Générés à chaque opération soutenue, ils sont vendus aux fournisseurs d’énergies qui ont une obligation légale de les accumuler et qui en répercutent le coût sur les factures d’énergie de leurs clients.

Cependant, renforcer les CEE pour financer l’Anah n’est pas sans risque. Si l’Anah a pu valoriser ses certificats à un niveau supérieur aux prévisions en 2025, c’est grâce à un cours du CEE plutôt élevé, entretenu par la fin de 5ème période d’obligation prévue en juin 2026. Certains fournisseurs d’énergie devaient acquérir rapidement des CEE, en particulier en faveur des ménages modestes (les CEE dits « précarité »). Par le passé, le début d’une nouvelle période CEE s’accompagnait d’une baisse des prix. En 2026, l’Anah pourrait ainsi se trouver rapidement à cours de moyens, ce qui aboutirait à une nouvelle suspension du guichet.

Soyons clair, pour répondre aux ambitions nationales en matière de rénovation, nous pensons qu’il faudrait déjà maintenir les dotations budgétaires à l’ANAH, quitte à les renforcer par les CEE – une recommandation déjà formulée en juin dernier par I4CE. À défaut de crédits, d’autres financements publics pourraient venir en renfort. Un premier levier passerait par des conventions pluriannuelles de financement avec des engagements croisés entre l’État et les collectivités territoriales. Un second serait de flécher davantage de recettes tirées du marché carbone européen, dont 700 millions d’euros sont affectés à l’Anah, dans un total d’environ 1,5 milliard d’euros.

Trois pistes pour répondre aux ambitions sans augmenter la dépense publique

Pour encourager davantage de rénovations d’ampleur tout en maîtrisant les dépenses publiques, il s’agit de stimuler la demande des ménages aisés, qui disposent de capacités financières, en continuant d’orienter les aides de l’Anah vers les ménages modestes.

1. Mieux intégrer le prêt dans le parcours d’accompagnement

Pour beaucoup de propriétaires, les bénéfices d’une rénovation d’ampleur justifient les coûts engagés, puisqu’ils auraient de toute façon réalisé une partie de ces travaux pour remettre leur logement en état. A condition de pouvoir emprunter les sommes à investir, idéalement via un éco-prêt à taux zéro. C’est là que les banques ont un rôle à jouer. Mais pour que celles-ci accordent un prêt, il faut un cadre sécurisant.

Il existe des situations où l’obtention rapide d’un prêt à taux zéro sécuriserait un projet de rénovation d’ampleur, même sans aides directes. Actuellement, les banques accèdent difficilement aux informations sur les travaux envisagés par les ménages et sur la performance de ces rénovations. Les ménages et les accompagnateurs concentrent leurs démarches sur l’obtention des aides de l’Anah, même quand celles-ci sont relativement faibles ou longues à instruire.

Les accompagnateurs agréés par l’Anah pourraient faciliter l’engagement des banques, en évaluant rapidement auprès des ménages les travaux éligibles à un éco-prêt à taux zéro. Après étude de la solvabilité des ménages, les banques peuvent accorder un prêt, qui peut comprendre un préfinancement des aides.

2. Compléter les subventions par des avances remboursables

En plus des subventions adressées aux ménages modestes, l’Anah pourrait accorder aux ménages aisés des avances remboursables, récupérables en fonction des économies d’énergie réalisées, et éventuellement de la plus-value liée à l’amélioration de la performance énergétique du logement. Ce mécanisme permettrait de maintenir un soutien public élevé tout en réduisant le coût net pour l’État et en préservant une certaine rentabilité pour les ménages. Un partage intelligent des économies d’énergie semble possible grâce aux technologies de suivi en temps réel désormais très accessibles (France Stratégie). En revanche, il présente des coûts de gestion et de recouvrement plus élevés, et suppose un besoin de financement, temporaire mais important, pour l’Anah. Ce serait donc un instrument à bien cibler.

3. Accélérer les rénovations lors des transactions immobilières

Un dernier levier serait d’inciter les ménages à rénover en vue de la vente de leur logement. Comme le met en évidence Notaires de France, les biens énergétiquement performants se vendent plus chers, et les écarts de prix sont de plus en plus manifestes depuis quelques années. Tout comme l’interdiction des locations de passoires thermiques a accentué les écarts de prix, différentes mesures pourraient accroître l’intérêt économique des rénovations énergétiques pour les propriétaires occupants. À titre d’exemple, une variation des droits de mutation en fonction de l’étiquette énergétique du logement contrasterait davantage les prix des biens immobiliers, et pousserait les ménages à rénover en amont de la vente de leurs logements.

Ces pistes méritent d’être explorés immédiatement, d’autant plus que leurs effets mettront du temps à se matérialiser. D’ici là, stabiliser les moyens publics pour la rénovation énergétique reste la priorité pour éviter de nouveaux coups d’arrêt du guichet.