Changement climatique et immobilier résidentiel : quels risques pour le secteur bancaire ?

L’immobilier résidentiel en France est une cible clef des politiques de transition, et un secteur fortement exposé aux risques climatiques. Les prêts à l’habitat représentant près de 85 % de l’encours des crédits aux ménages en France, il est légitime de se questionner sur la répercussion des risques climat de l’immobilier jusqu’aux banques. Cet article, rédigé avec la Banque de France, explore l’exposition de l’immobilier résidentiel aux risques climat – présents et futurs – et leur transmission aux activités de crédit bancaire.

Une exposition croissante de l’immobilier résidentiel et des propriétaires aux risques climatiques

L’immobilier résidentiel français subit déjà les conséquences des phénomènes climatiques, comme les inondations, les incendies majeurs ou les mouvements des sols argileux causés par l’alternance des périodes de pluie et sécheresse. Les dommages directs aux biens immobiliers peuvent nécessiter une réparation, voire le déménagement de ses habitants. Dans le climat d’aujourd’hui, l’ensemble du territoire se trouve exposé à ces risques mais de façon hétérogène. En tenant compte du changement climatique et des tendances d’évolution du parc immobilier, le coût des dommages climatiques pourrait doubler d’ici 2050, atteignant 143 milliards d’euros (France Assureurs, 2021). C’est sans compter les impacts indirects du climat, affectant l’accès, l’usage ou l’attractivité des logements.

L’immobilier résidentiel est aussi un secteur clé des politiques nationales énergie-climat. Les politiques françaises ciblent notamment la rénovation énergétique des logements, les moyens de chauffage polluants, et peuvent augmenter le coût des consommations énergétiques via la hausse du prix du carbone. Si elles sont mal anticipées ou mises en œuvre de manière sous‑optimale, ces politiques peuvent déprécier le patrimoine immobilier du ménage, et impacter ses revenus locatifs ou liés à la vente. La vulnérabilité du ménage varie avec son niveau de revenu et les caractéristiques du bâtiment (chauffage, efficacité énergétique).

Jusqu’à présent, des mécanismes à l’échelle nationale ont limité la transmission des risques au crédit immobilier bancaire

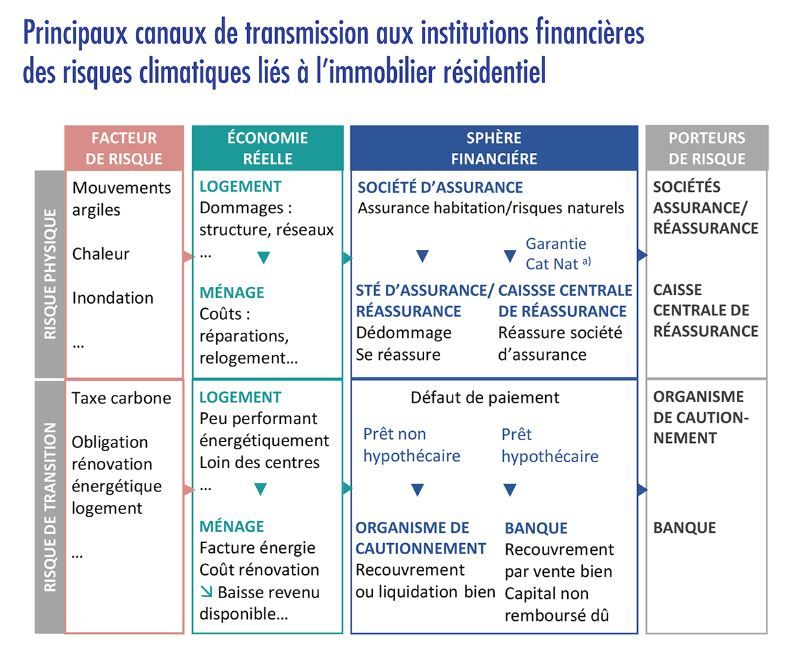

Comme expliqué dans l’encadré ci-dessous, dans le contexte de changement climatique, les banques pourraient subir des pertes directes sur leur portefeuille de crédit immobilier via une perte de revenu disponible des ménages et une variation de la valeur du bien. Toutefois, un certain nombre de mécanismes nationaux semblent limiter la propagation des effets jusqu’au risque de crédit.

Comment le climat et la transition pourraient influer sur l’exposition des banques au risque de crédit ?

Les grands aspects du « risque de crédit » auquel la banque est exposée sont le défaut de paiement de l’emprunteur, puis la difficulté à recouvrir la somme qui restait à rembourser. L’enjeu est de comprendre comment le climat pourrait impacter ces deux aspects.

Le défaut peut être par exemple lié à la perte de revenus disponibles des ménages, ou à la variation des prix de l’immobilier (ex. si – comme ce fut le cas pour la crise des subprimes – l’emprunteur a la possibilité d’arrêter de rembourser le prêt délibérément quand le montant restant dû est supérieur à la valeur du bien immobilier). La variation des prix de l’immobilier peut aussi impacter la valeur recouverte, comme la vente du bien peut servir de base pour rembourser la banque en cas de défaut de l’emprunteur.

Comme évoqué ci-dessus, le changement climatique et les politiques de transition peuvent impacter les revenus disponibles de l’emprunteur et la valeur du bien immobilier, et donc le « risque de crédit » auquel les banques font face.

Source : I4CE

En France, un dispositif assurantiel spécifique contribue fortement à limiter l’exposition des crédits immobiliers au risque climatique physique, en absorbant les coûts pour les ménages. La grande majorité des propriétaires français contractent en effet une assurance multirisque habitation, et celle-ci contient obligatoirement la couverture du dispositif « Cat Nat » contre les catastrophes naturelles. Cette dernière est gérée par la Caisse Centrale de Réassurance (CCR), recevant une surprime des ménages, et la garantie en dernier ressort de l’État.

Les conditions d’octroi de crédit en France permettent aussi de limiter le risque de crédit immobilier lié au climat. Par exemple, elles sont focalisées et exigeantes sur le revenu, ce qui permet de diminuer le risque de défaut lié à la baisse de revenu. Elles comprennent aussi un droit de recours intégral sur l’emprunteur, permettant de décorréler la valeur du bien de la mise en défaut, et des difficultés de recouvrement des pertes.

Le mécanisme de cautionnement par le Crédit Logement limite aussi les pertes des banques en cas de défaut. Il comprend notamment une garantie pour les banques, alimentée par l’ensemble des ménages contractant un crédit immobilier, ainsi qu’un dispositif de recouvrement spécialisé.

Dans les conditions climatiques et de transition observées à l’heure actuelle, les porteurs du risque financier en première ligne semblent donc être les organismes de cautionnement, d’assurance et de réassurance et, en dernier lieu, la CCR, pour les risques de catastrophes naturelles.

Un besoin d’anticiper les enjeux de soutenabilité des dispositifs à l’aune du changement climatique

Le contexte du changement climatique pourrait amener à réviser ce constat sur la soutenabilité des dispositifs en place, et résulter en une modification des porteurs de risque finaux, comme suggéré sur l’illustration ci-dessous.

Cela tient en particulier au potentiel des enjeux climatiques à affecter le système socio-économique dans son ensemble. Les mécanismes de mutualisation pourraient être mis à mal notamment par la pression inédite que le changement climatique engendrera potentiellement : chocs répétés, croissants et simultanés ou rapprochés dans le temps, impacts non linéaires, etc. Le retard pris dans l’adaptation et/ou la transition pourrait aussi se traduire par un ajustement d’autant plus drastique par la suite, augmentant le coût de la transition pour les ménages (pouvant se traduire par un accroissement de leur risque de crédit ou une dévalorisation de leur patrimoine immobilier) voire pour les finances publiques.

Dans ce paysage, la capacité des établissements bancaires et des organismes d’assurance à imaginer et à mettre en œuvre des dispositifs de financement et d’assurance qui contribuent à favoriser la transformation du parc de logements français en matière d’atténuation, de prévention et d’adaptation face au changement climatique, reste le meilleur gage d’une maîtrise des risques climatiques.

Cette page de résumé est préparée par I4CE et comporte des éléments allant au-delà du rapport disponible au téléchargement. Cette page n’engage pas les co-auteurs de la Banque de France, le Consortium Finance ClimAct ni la Commission européenne.

Ce rapport fait partie du projet Finance ClimAct et a été réalisé avec la contribution du programme LIFE de l’Union européenne. Ce travail reflète uniquement les opinions d’I4CE – Institut de l’économie pour le climat. Les autres membres du Consortium Finance ClimAct et la Commission européenne ne sont pas responsables de l’usage qui pourrait être fait des informations qu’il contient.

Avec la contribution du programme LIFE de l’Union européenne

{kind=link}