Revue des dépenses défavorables au climat des collectivités locales

Cette publication a été complétée et actualisée par une autre publication sortie en février 2026 Moins de brun, plus de vert : la nécessaire redirection des dépenses locales

Les collectivités locales, actrices majeures de la transition écologique, devront doubler leurs investissements climatiques d’ici 2030 pour répondre aux objectifs de neutralité carbone*. Dans un contexte budgétaire contraint, l’État, dans sa Stratégie pluriannuelle de financement de la transition écologique publiée en 2024**, fait de la « réorientation des dépenses non-vertes » le levier quasi exclusif de financement de cet effort additionnel.

Un tel parti-pris suppose d’étudier de façon approfondie la réalité de cette marge de manœuvre. S’il ne relève pas du périmètre d’analyse d’I4CE ou de La Banque Postale de déterminer quelles politiques publiques conduites à l’échelle locale pourraient être « dépriorisées » au nom de l’action climatique, il a paru indispensable d’analyser plus en profondeur les dépenses qui paraissaient spontanément parmi les plus logiques à réduire ou interrompre, à savoir les dépenses non alignées avec les trajectoires de décarbonation – couramment appelées dépenses « brunes ».

La présente étude constitue une revue nationale inédite des dépenses défavorables au climat portées par les collectivités. En mobilisant les données économiques et budgétaires de 2011 à 2023, elle dresse un état des lieux sectoriel et quantitatif de ces flux, selon une méthodologie transparente et évolutive. Trois grandes familles de dépenses « brunes » ont été analysées : les dépenses relatives à l’achat de biens par les collectivités, les dépenses d’aménagement du territoire et les dépenses de fonctionnement courant (notamment énergétiques). Ce premier diagnostic quantitatif constitue le socle d’une deuxième phase de travaux, à dimension qualitative, qui analysera les leviers de transformation et les enjeux économiques d’une réorientation des dépenses défavorables identifiées.

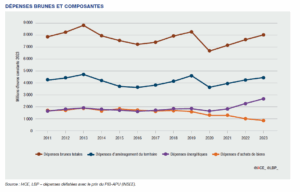

En 2023, les dépenses dites « brunes » représentaient un total d’environ 8 Md€. Hors énergie, elles ont reculé de 9 % en volume entre 2017 et 2023. Ce mouvement s’inscrit dans une dynamique de dépriorisation progressive de certains postes d’investissement défavorables au climat, en particulier ceux liés à l’achat de biens. Ainsi, les dépenses brunes liées aux véhicules thermiques, au matériel roulant ferroviaire non décarboné et aux chaudières fossiles ont diminué, en volume, de près de 49 % entre 2011 et 2023. Cette inflexion est particulièrement marquée dans le secteur des transports. Par exemple, la part des achats de bus et de cars thermiques est passée de 64 % à 13 % entre 2017 et 2023, alors même que le volume total d’achats de ces véhicules a progressé de 22 % sur la période.

Les trajectoires de chaque famille de dépenses défavorables sont cependant contrastées et méritent des analyses approfondies.

- Les dépenses liées à l’achat de biens – véhicules thermiques, matériel roulant diesel, chaudières gaz et fioul – amorcent un net recul. Ce reflux a permis d’éviter près de 3,7 Md€ d’investissements bruns depuis 2017.

- À l’inverse, les dépenses énergétiques augmentent (+58 % en valeur entre 2017 et 2023), non du fait d’un surcroît de consommation, mais sous l’effet de la hausse des prix. En effet, les efforts des collectivités pour réduire leurs consommations énergétiques ont porté leurs fruits, générant près de 2,3 Md€ d’économies sur la période 2017‑2023. Ce constat rappelle l’intérêt économique et stratégique d’actions en faveur de la sobriété et de l’efficacité énergétique, qui réduisent la vulnérabilité des budgets locaux face aux chocs énergétiques.

- Enfin, les investissements d’aménagement du territoire – qu’il s’agisse de la construction de nouvelles routes, des bâtiments tertiaires*** neufs ou de subventionnement des infrastructures aéroportuaires – demeurent budgétairement importants et structurants pour les territoires. Il est donc essentiel d’en discerner plus finement la part défavorable au climat. Or, les données disponibles et les méthodes d’évaluation actuelles ne permettent qu’une estimation approximative, insuffisante pour rendre compte des arbitrages réellement opérés par les collectivités.

*Panorama des financements climat des collectivités locales, I4CE & LBP, 2024.

** L’art. L-100 1 A du Code de l’énergie prévoit la réalisation d’une stratégie pluriannuelle de financement de la transition écologique, actualisée chaque année et transmise par le Gouvernement au Parlement.

*** Nous adoptons une définition large du terme « bâtiment tertiaire », qui inclut non seulement les bâtiments administratifs mais également les établissements scolaires et les équipements sportifs et culturels publics.