La réglementation financière peut-elle accélérer la transition bas-carbone ?

Ces dernières années, les régulateurs de la finance ont incité les acteurs financiers à prendre en compte les « risques climatiques » afin d’assurer à la fois la stabilité financière et le bon fonctionnement des marchés, les deux objectifs traditionnels de la régulation. Cette approche par les risques est un premier pas important, mais sera-t-elle suffisante pour atteindre les objectifs climatiques ? Dans cette étude, comme dans son résumé pour décideurs accessible ici, I4CE explore les actions concrètes que pourraient entreprendre les régulateurs de la finance pour aller plus loin et accélérer le financement de la transition bas-carbone.

De plus en plus d’ONG ou de chercheurs appellent les régulateurs de la finance à aller au-delà de leurs objectifs traditionnels, et à chercher à contribuer au financement de la transition bas carbone. Dans les pays européens et nord-américains, les positions autour de cette question sont très polarisées, les régulateurs et superviseurs y étant plutôt opposés, notamment s’agissant de la réglementation prudentielle. Mais avant de s’opposer sur la question de principe, il est nécessaire de regarder si la réglementation financière peut réellement contribuer au financement de la transition bas-carbone, et d’examiner les évolutions réglementaires qui seraient nécessaires. I4CE a donc exploré les actions concrètes que les régulateurs pourraient entreprendre pour accélérer le financement de la transition bas-carbone. Pour cela, les auteurs sont partis des obstacles réels au financement de la transition observés « sur le terrain ». Plus d’une vingtaine d’entretiens avec des dirigeants d’entreprises, des chercheurs, des acteurs financiers et des régulateurs français et européens ont été réalisés pour nourrir cette analyse.

La réglementation financière peut accélérer la transition bas-carbone

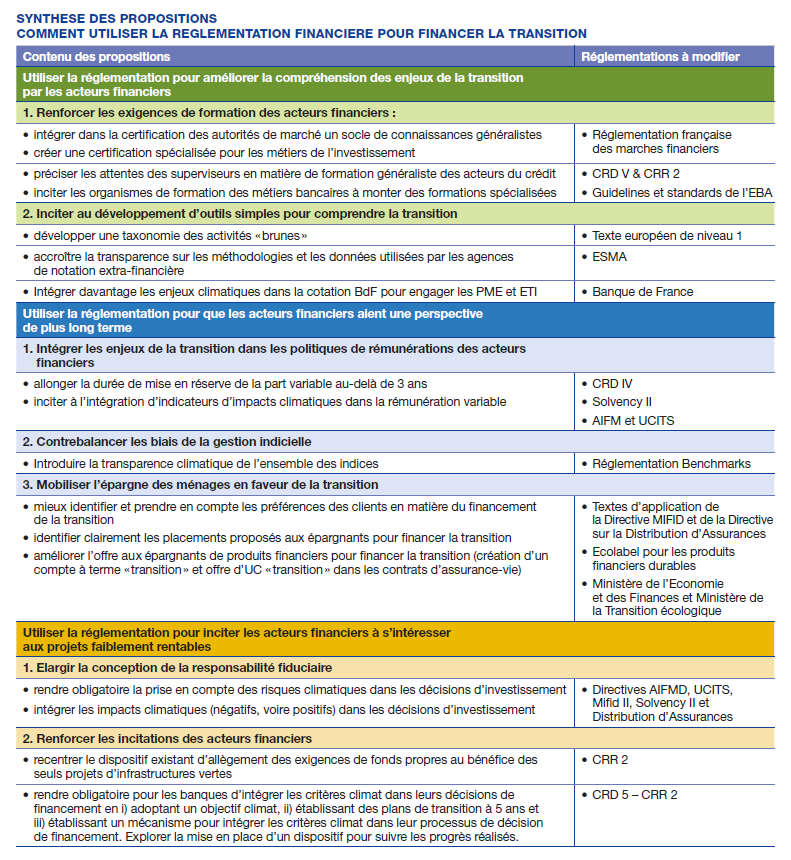

De l’exploration réalisée, il ressort que la réglementation financière peut compléter la palette des outils à la disposition des pouvoirs publics pour accélérer le financement de la transition. Il va sans dire qu’elle ne peut – et ne doit pas chercher à – se substituer aux politiques fiscales, économiques et environnementales qui ont un rôle primordial pour orienter les actions économiques. Mais elle peut actionner trois « leviers » pour faciliter le financement de la transition : améliorer la compréhension des enjeux de la transition par les acteurs financiers, lutter contre les biais de court-terme dans les préférences des acteurs financiers, et inciter les acteurs financiers à s’intéresser aux projets faiblement rentables.

Cliquez sur ce bouton pour voir l’image

Pour chacun de ces leviers, les auteurs proposent aux régulateurs plusieurs pistes à explorer. Pour faire monter les acteurs financiers en compétences sur le climat, ils proposent ainsi par exemple de faire évoluer la certification des acteurs de marché par l’Autorité des Marchés Financiers et d’intégrer la formation dans les attentes de supervision. Ils proposent aussi d’intégrer des critères d’impact climatique dans les rémunérations variables des acteurs financiers pour qu’ils aient une perspective de plus long terme ; ou de les inciter à s’intéresser à des projets faiblement rentables en intégrant explicitement des critères climatiques dans le concept de responsabilité fiduciaire, ou en utilisant la réglementation prudentielle pour intégrer les critères climatiques dans les décisions de financement des banques.

Faut-il utiliser aussi la réglementation financière afin de soutenir directement le financement de la transition ? Ou les régulateurs doivent-ils en rester à leurs seuls objectifs traditionnels de stabilité financière et de bon fonctionnement des marchés ? Ce débat mérite d’avoir lieu entre toutes les parties prenantes et de ne pas être laissé aux seuls experts de la finance. Il doit porter non seulement sur les objectifs à fixer à la réglementation financière, mais aussi sur les instruments réglementaires disponibles, leur efficacité climatique, sur les conflits d’objectifs potentiels qu’ils suscitent avec les autres objectifs de la réglementation financière et sur les changements de gouvernance nécessaires, à commencer par l’évolution du mandat des superviseurs financiers.

Julie Evain, Cheffe projet – Finance d’I4CE, vous explique en deux minutes quels sont les obstacles et leviers identifiés pour le financement de la transition bas-carbone :

{kind=link}