Moins de brun, plus de vert : la nécessaire redirection des dépenses locales

Les collectivités locales jouent un rôle central dans la réalisation de la transition bas-carbone. Porteuses des deux tiers de l’investissement public civil, elles interviennent dans des secteurs cruciaux qui structurent durablement les trajectoires de réduction des émissions de gaz à effet de serre. D’après le Panorama des financements climat des collectivités locales (I4CE, La Banque Postale, 2024), les collectivités devraient investir près de 19 milliards d’euros par an à horizon 2030 pour atteindre les objectifs fixés par la Stratégie nationale bas-carbone (SNBC), soit plus du double des investissements climat qu’elles réalisent actuellement. Pour financer cet effort, les collectivités disposent de quatre principaux leviers budgétaires : le recours à la dette, la mobilisation de leurs ressources propres à travers la trésorerie et la fiscalité locale, les dotations et subventions de l’État et enfin la redirection de leurs dépenses. Ce dernier levier renvoie à la capacité qu’auraient les collectivités à dépenser plus pour la transition énergétique par une diminution d’autres dépenses qu’elles auraient conduites sinon, ou qu’elles conduisaient par le passé. Dans un contexte marqué par un renforcement de la contribution des collectivités au redressement de finances publiques et le resserrement des dotations en provenance de l’État, le levier de la redirection apparaît comme un levier de financement essentiel pour accélérer les investissements climat des collectivités.

Cette publication analyse de manière approfondie le potentiel de la redirection des dépenses défavorables comme levier de financement de la transition bas-carbone. Elle poursuit trois objectifs :

- réaliser une estimation quantitative des dépenses défavorables au climat des collectivités locales et proposer une trajectoire prospective à horizon 2035 ;

- analyser les dynamiques de redirection à l’oeuvre en étudiant les processus d’arbitrage et de décision des collectivités, sur la base d’une enquête qualitative ;

- identifier les freins et leviers susceptibles d’accélérer la redirection.

Que signifie « la redirection » dans les travaux d’I4CE ?

La redirection des dépenses défavorables correspond à deux mouvements concomitants au sein des budgets des collectivités : d’un côté, la réduction des dépenses défavorables à l’atténuation du changement climatique et, de l’autre, l’augmentation des investissements qui y sont favorables. Cette redirection repose sur trois mécanismes distincts, qui peuvent être mobilisés simultanément ou non par les collectivités :

- la priorisation d’investissements climat dans les arbitrages budgétaires ;

- le renoncement à certains projets jugés incompatibles avec les objectifs climatiques ;

- la substitution progressive d’équipements carbonés par des alternatives décarbonées lorsque celles-ci sont disponibles.

Les collectivités locales ont déjà amorcé une dynamique de redirection des dépenses défavorables

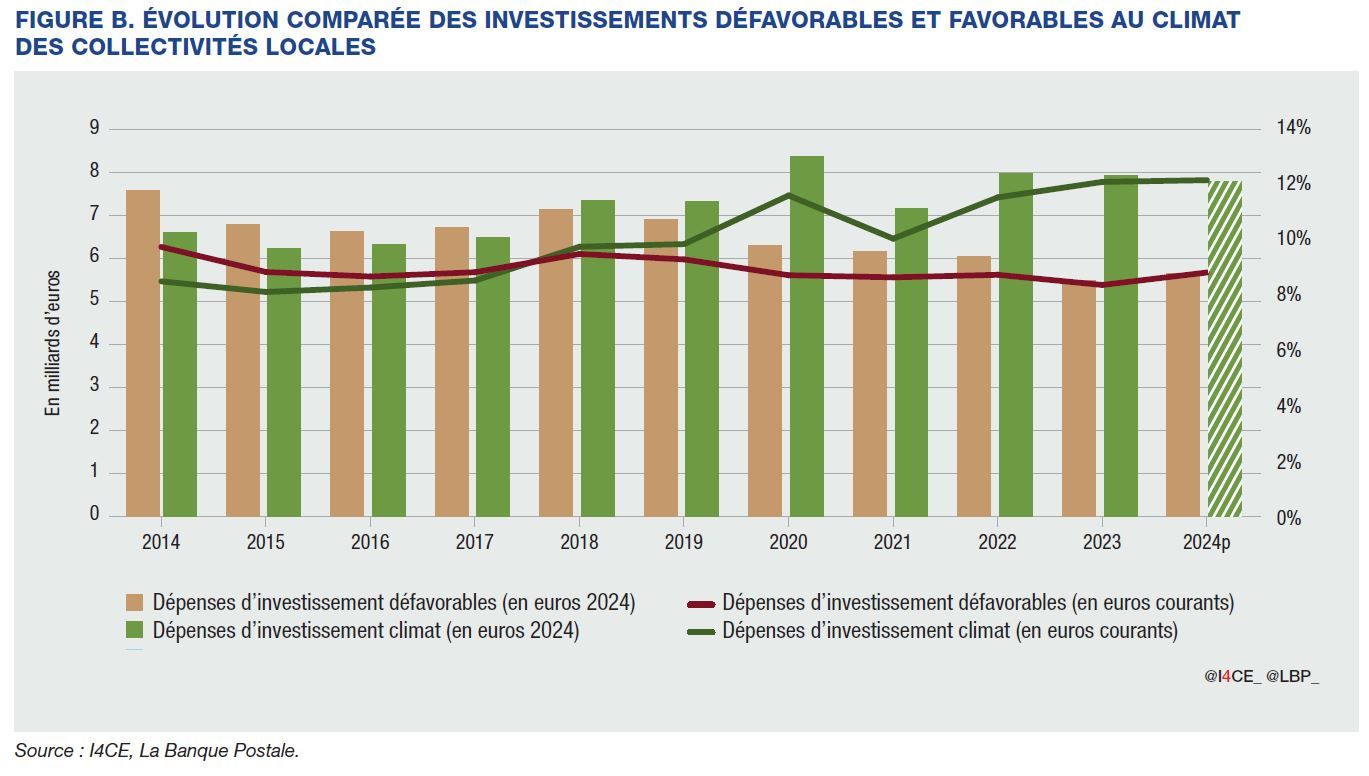

Les dépenses d’investissement défavorables au climat des collectivités sont estimées à 5,6 milliards d’euros en 2024, soit une baisse de 25 % en volume depuis 2014. (cf. Figure A). La diminution est d’autant plus forte en proportion des dépenses d’équipement totales des collectivités, toutes politiques confondues. Les dépenses défavorables liées aux achats de biens ont diminué de 19 % notamment grâce à la diminution des acquisitions de bus, cars et véhicules légers thermiques. À l’inverse, certaines dépenses « brunes » demeurent dynamiques, comme l’acquisition de véhicules utilitaires thermiques ou la construction neuve artificialisante. Par ailleurs, les collectivités locales ont contenu de manière significative l’augmentation de leurs dépenses énergétiques fossiles malgré la hausse des prix grâce à des actions de réduction des consommations. Sur la même période, les investissements des collectivités en faveur du climat ont quant à eux progressé de 20 % en volume pour atteindre près de 8 milliards d’euros en 2024.

Depuis 2014, les collectivités ont donc augmenté leurs investissements climat tout en réduisant leurs investissements défavorables (cf. Figure B). Ces deux évolutions témoignent d’une redirection des budgets locaux mais les données ne permettent pas d’affirmer une causalité directe et systématique entre elles. Si la hausse des investissements climat a parfois été directement financée grâce à la réduction de certaines dépenses défavorables, dans d’autres cas ces évolutions ont eu lieu de manière indépendante dans les processus décisionnels et budgétaires des collectivités.

Vers un renversement de la tendance en 2024 ?

Les dépenses d’investissement « brunes » des collectivités ont augmenté de 3 % en 2024. Quant aux investissements climat, les premières données disponibles pour 2024 font apparaître une stagnation voire une diminution dans certains secteurs (I4CE, 2025c). Ces évolutions s’inscrivent dans la dynamique observée à l’échelle nationale : d’après l’édition 2025 du Panorama des financements climat (I4CE, 2025b), pour la première fois depuis dix ans, hors crise Covid-19, les investissements en faveur du climat de l’ensemble des acteurs ont diminué en 2024. Et les investissements fossiles ont quant à eux légèrement augmenté.

Une convergence de quatre facteurs budgétaire, réglementaire, économique et politique a favorisé la dynamique de redirection

L’analyse d’entretiens semi-directifs menés avec 26 collectivités montre que la redirection a résulté avant tout de la convergence de quatre facteurs, aucun d’entre eux ne permettant, pris isolément, d’expliquer la dynamique observée.

La recherche d’efficacité budgétaire

La recherche d’économies budgétaires a été le moteur principal de la réduction des dépenses défavorables, notamment dans le cadre de la crise énergétique. Face à la hausse brutale des prix de l’énergie à partir de 2021, de nombreuses collectivités ont engagé des mesures de sobriété et d’efficacité énergétique pour contenir leurs dépenses de fonctionnement. Elles ont notamment priorisé certains investissements pour réduire la consommation d’énergie fossile de leurs bâtiments et de leurs équipements, par exemple dans la rénovation énergétique de leurs bâtiments ou la modernisation de l’éclairage public. Au-delà du contexte de la crise énergétique, l’objectif plus général de maîtrise des dépenses poursuivi par les collectivités a également contribué à réduire certaines dépenses défavorables considérées comme non prioritaires. Par exemple, une région a fortement réduit ses subventions aux départements pour la construction de routes, estimant que ces projets pouvaient être financés sans son aide. Dans ce cadre, la réduction des dépenses défavorables a été perçue comme un « co-bénéfice » de l’objectif budgétaire.

Le cadre réglementaire

De nombreuses collectivités interrogées indiquent que les réglementations influencent significativement leurs choix d’investissement vers du « vert ». Les obligations de verdissement des flottes issues de la loi d’orientation des mobilités, le décret tertiaire ou encore les objectifs de réduction de l’artificialisation des sols ont ainsi contribué à limiter certaines dépenses défavorables et à orienter les investissements vers des solutions plus compatibles avec la transition. Ces réglementations ont logiquement été d’autant plus efficaces lorsque les collectivités avaient la possibilité de recourir à une alternative décarbonée compétitive et techniquement satisfaisante.

Les exigences environnementales des financeurs

Les financeurs des collectivités, tels que l’État, les banques, mais aussi les collectivités entre elles, ont joué un rôle important pour orienter les investissements des collectivités. D’après les entretiens, le développement de financements fléchés et l’intégration croissante de critères environnementaux dans l’accès aux subventions et aux prêts ont incité les collectivités à prioriser certains projets climat en facilitant leur financement. Ils ont également contribué à réduire l’impact environnemental de certains projets, à travers une amélioration de leur ambition environnementale.

Le volontarisme des élus et des services

Le volontarisme des élus et de leurs techniciens en faveur de l’environnement est un facteur qui est revenu régulièrement dans les entretiens pour expliquer la réduction de certaines dépenses défavorables et la priorité donnée à des dépenses plus vertueuses pour le climat. Les élus jouent un rôle déterminant dans l’orientation des projets et des investissements locaux : lorsqu’ils sont sensibles aux enjeux climatiques, ils priorisent davantage des actions contribuant à la transition bas-carbone. Les techniciens jouent également un rôle important dans la manière dont les projets sont conçus et mis en oeuvre. Par exemple, une collectivité a choisi de donner une dimension importante à la végétalisation dans le cadre du renouvellement d’une place du centre-ville grâce à la connaissance et au volontarisme de ces techniciens.

En complément de ces différents facteurs, le développement récent des démarches d’identification des dépenses défavorables au climat, telles que les annexes vertes, est perçu comme une étape utile pour la redirection. Leur impact sur les arbitrages reste toutefois limité, ces analyses intervenant le plus souvent trop tard dans le cycle budgétaire et étant mobilisées à des fins essentiellement informatives, sans effet systématique sur la réduction des dépenses défavorables ni sur la réallocation vers des investissements climat.

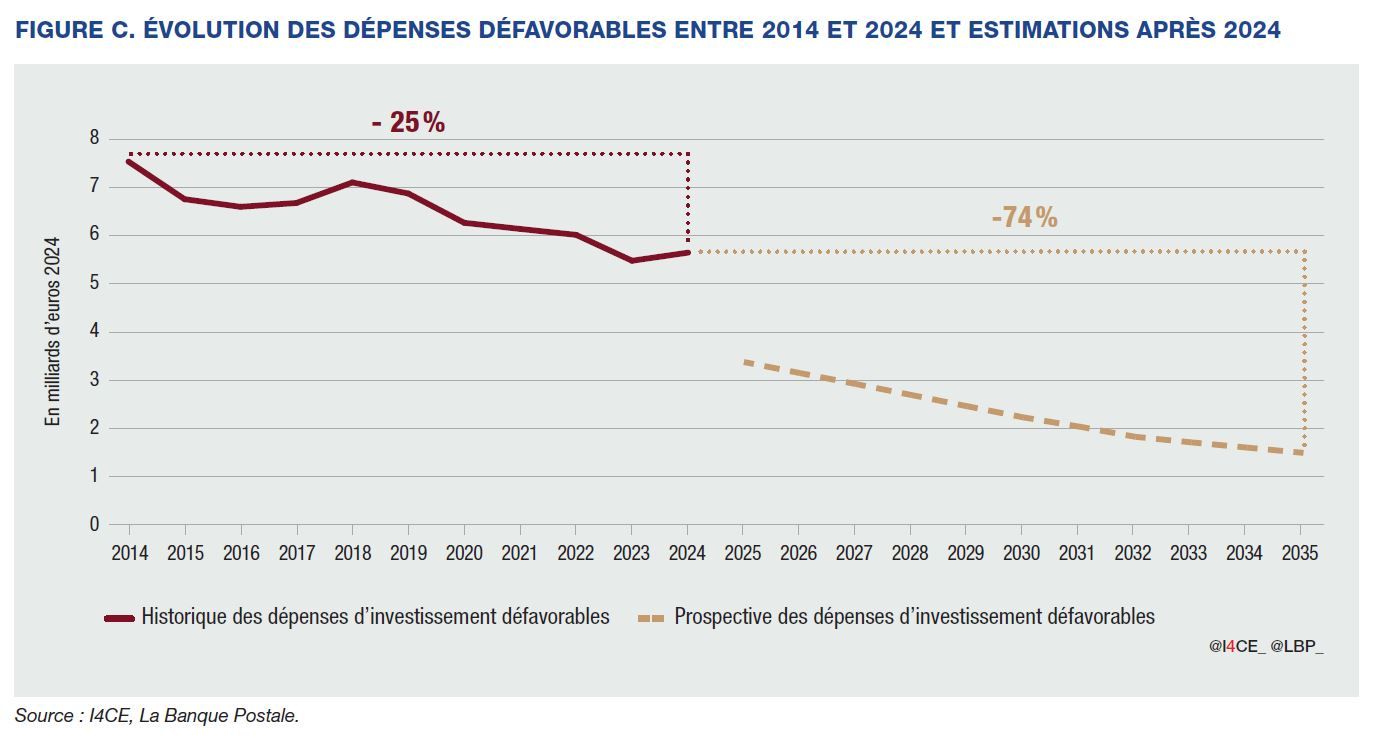

Les collectivités devraient réduire de 74 % leurs investissements défavorables à horizon 2035 d’après les hypothèses de la SNBC

D’après les hypothèses de la SNBC, les investissements défavorables des collectivités devraient atteindre environ 1,5 milliard d’euros par an à l’horizon 2035, soit une réduction de 74 % par rapport à 2024 (cf. Figure C). Le rythme de réduction estimé au cours des dix prochaines années est ainsi trois fois plus élevé que celui de la décennie passée. Cette diminution « théorique » nécessite donc un changement d’échelle dans la dynamique de baisse des investissements défavorables observée historiquement, voire une rupture pour certaines dépenses. La rupture la plus marquée concerne les investissements dans les véhicules utilitaires thermiques : ces derniers devraient quasiment disparaître des budgets des collectivités à horizon 2035 selon la SNBC, alors qu’ils ont légèrement augmenté ces dix dernières années. Les investissements dans les chaudières fossiles devraient réduire de près de 50 % alors qu’ils ont été stables ces dix dernières années. Ces évolutions impliquent que les collectivités aient rapidement accès à des alternatives décarbonées compétitives financièrement et techniquement. Les investissements dans la construction neuve artificialisante connaissent également une évolution en rupture avec la tendance historique. Ils sont en baisse de près de 80 % à horizon 2035 d’après les hypothèses de la SNBC, alors qu’ils ont plutôt eu tendance à augmenter ces dix dernières années. Ces évolutions impliquent un changement profond et soudain dans les pratiques d’aménagement du territoire. Pour d’autres investissements, comme les véhicules légers, les bus et cars thermiques ou encore la construction de routes, la tendance des dernières années est cohérente avec la diminution projetée d’après les hypothèses de la SNBC.

La redirection est un levier indispensable mais insuffisant pour financer les besoins d’investissement climat

La réduction des investissement défavorables pourrait dégager en moyenne près de 3,6 milliards d’euros par an d’économies « directes » d’ici à 2035 par rapport à 2024 pour les collectivités. En plus d’être nécessaire au respect des trajectoires physiques de décarbonation, la réduction des dépenses défavorables constitue un potentiel important d’économies budgétaires pour financer les besoins d’investissement des collectivités dans la rénovation de leurs bâtiments, l’électrification de leurs équipements ou encore le développement des infrastructures de report modal. Ces économies proviendraient pour 70 % de la baisse des investissements dans la construction neuve artificialisante. S’y ajoutent également les économies sur les dépenses énergétiques liées à la réduction de la consommation des énergies fossiles, estimées à 0,6 milliard d’euros par an aux prix de 2024. À cela viennent s’ajouter des économies indirectes qui n’ont pas été chiffrées ici. Il s’agit de l’ensemble des dépenses de fonctionnement et d’investissement évitées (ingénierie, entretien lourd, charges récurrentes…) grâce à la non-réalisation d’un investissement défavorable au climat.

Une partie de ces économies demeurent cependant incertaines et théoriques. La réduction des investissements défavorables s’appuie notamment sur l’hypothèse forte d’une diminution drastique et inédite des projets de construction neuve des collectivités. Les économies d’énergie fossile dépendent quant à elles des évolutions de prix de l’énergie et d’investissements préalables réalisés en matière de sobriété, d’efficacité énergétique et de substitution des équipements. De manière plus générale, l’accélération de la réduction des dépenses défavorables se heurtent en pratique à de nombreux freins budgétaires, économiques, techniques et politiques.

Enfin, au-delà de ces freins, les économies « directes » issues de la réduction des dépenses défavorables restent inférieures aux besoins d’investissement climat. Ces derniers atteignent au minimum près de 19 milliards d’euros par an à horizon 2030, soit 11 milliards d’euros par an supplémentaires par rapport aux niveaux actuels (I4CE, La Banque Postale, 2024).

Compte tenu des fortes contraintes budgétaires pesant sur les collectivités, la redirection des dépenses défavorables constitue un levier de financement stratégique et indispensable pour mener à bien la transition bas-carbone. Toutefois, ce levier ne saurait, à lui seul, couvrir l’ensemble de leurs besoins d’investissement climat. Les collectivités devront d’une part s’appuyer sur la réduction d’autres dépenses, en particulier les dépenses incompatibles avec les objectifs d’émission de gaz à effet de serre, au-delà des seules dépenses défavorables (exemple : les investissements dans la construction neuve performante ou l’entretien des routes). Elles devront également être en mesure de recourir à d’autres leviers de financement, qu’ils soient publics ou privés.

Différents leviers ont émergé des entretiens avec les collectivités pour accélérer la redirection des dépenses locales

Les entretiens avec les collectivités ont fait ressortir de nombreux freins à l’accélération de la redirection des dépenses défavorables. De diverses natures, ces freins sont liés à l’importance des priorités politiques autres que le climat, à l’inertie des dépenses locales, à l’absence d’alternatives décarbonées techniquement et financièrement compétitives ou encore à la difficulté de flécher certaines économies vers les investissements climat dans des budgets locaux répondant au principe d’universalité.

Différents leviers à la main des collectivités, de l’État et des acteurs financiers doivent être activés pour dépasser ces différents freins et favoriser la redirection. Si des études plus approfondies sont nécessaires pour compléter, analyser et concrétiser la mise en œuvre de ces leviers, trois pistes d’action ont émergé des entretiens :

Améliorer la prise en compte du climat dans les processus décisionnels

Cette amélioration passe tout d’abord par un renforcement de la cohérence entre les objectifs climat et les choix d’investissement de la collectivité. Les collectivités sont de mieux en mieux outillées pour cela, à travers les annexes vertes et plus globalement les démarches d’évaluation climat des budgets, le bilan de GES et la méthode « Empreinte Projet » développée par l’ADEME ou plus récemment le développement d’une méthode pour construire des programmations pluriannuelles des investissements (PPI) alignées avec les objectifs climat (I4CE, 2025a). Les collectivités doivent mieux s’appuyer sur ces différents outils et démarches pour renforcer la prise en compte du climat dès la conception des projets d’investissement. Par ailleurs, les démarches de recherche d’économies budgétaires (revues de dépenses, revues de gestion) constituent des fenêtres d’opportunité pour interroger en priorité les dépenses brunes. Les entretiens montrent que ces démarches sont déjà mobilisées par de nombreuses collectivités, mais rarement avec un prisme climatique. L’instauration d’objectifs de réduction des dépenses défavorables, progressifs et différenciés par direction ou service, pourrait renforcer ce levier.

Réfléchir à la mise en place de mécanismes d’affectation des économies vers les investissements climat

De tels mécanismes pourraient permettre de « budgétiser » les économies réalisées par la réduction des dépenses défavorables pour les rendre visibles puis d’assurer l’affectation de ces économies vers des investissements climat. Certaines collectivités interrogées suggèrent que ce type de mécanisme pourrait améliorer l’acceptabilité de la réduction de certaines dépenses défavorables, en rendant visibles les contreparties positives en termes d’investissement vert. Des collectivités expérimentent des pratiques consistant à réaffecter les économies d’énergie, notamment à travers les démarches d’intracting. Mais ces démarches ne s’appliquent pas aux économies liées à la non-réalisation d’un investissement défavorable.

Garantir un cadre externe réglementaire et financier favorable à la redirection

Les incitations financières et réglementaires contribuent à faire évoluer le cadre d’analyse et les arbitrages dans les collectivités. D’une part, les outils réglementaires (décret tertiaire, LOM, RE2020, ZAN) apparaissent comme des leviers majeurs pour réduire certaines dépenses défavorables, en fixant des trajectoires et des seuils clairs. Leur efficacité dépend toutefois fortement de la stabilité et de la lisibilité dans le temps des normes, ainsi que de l’existence d’alternatives techniquement et financièrement accessibles. Une réglementation « plancher », concertée et durable, est donc un facteur clé de la redirection.

D’autre part, les financeurs des collectivités, que ce soit l’État, les banques ou les collectivités entre elles peuvent contribuer à favoriser la redirection. A travers les subventions, prêts bonifiés et dispositifs fiscaux, ils peuvent rendre les alternatives décarbonées plus accessibles financièrement. De plus, en conditionnant l’accès des financements au respect de certains critères climatiques, ils favorisent la priorisation des projets climat dans les arbitrages des collectivités et l’intégration de paramètres environnementaux dès la conception de leur projet d’investissement. L’efficacité de ces instruments repose là aussi sur leur prévisibilité et stabilité, les collectivités planifiant leurs investissements sur des cycles longs.