Les comptes mondiaux du carbone en 2022

Les 4 tendances de 2022

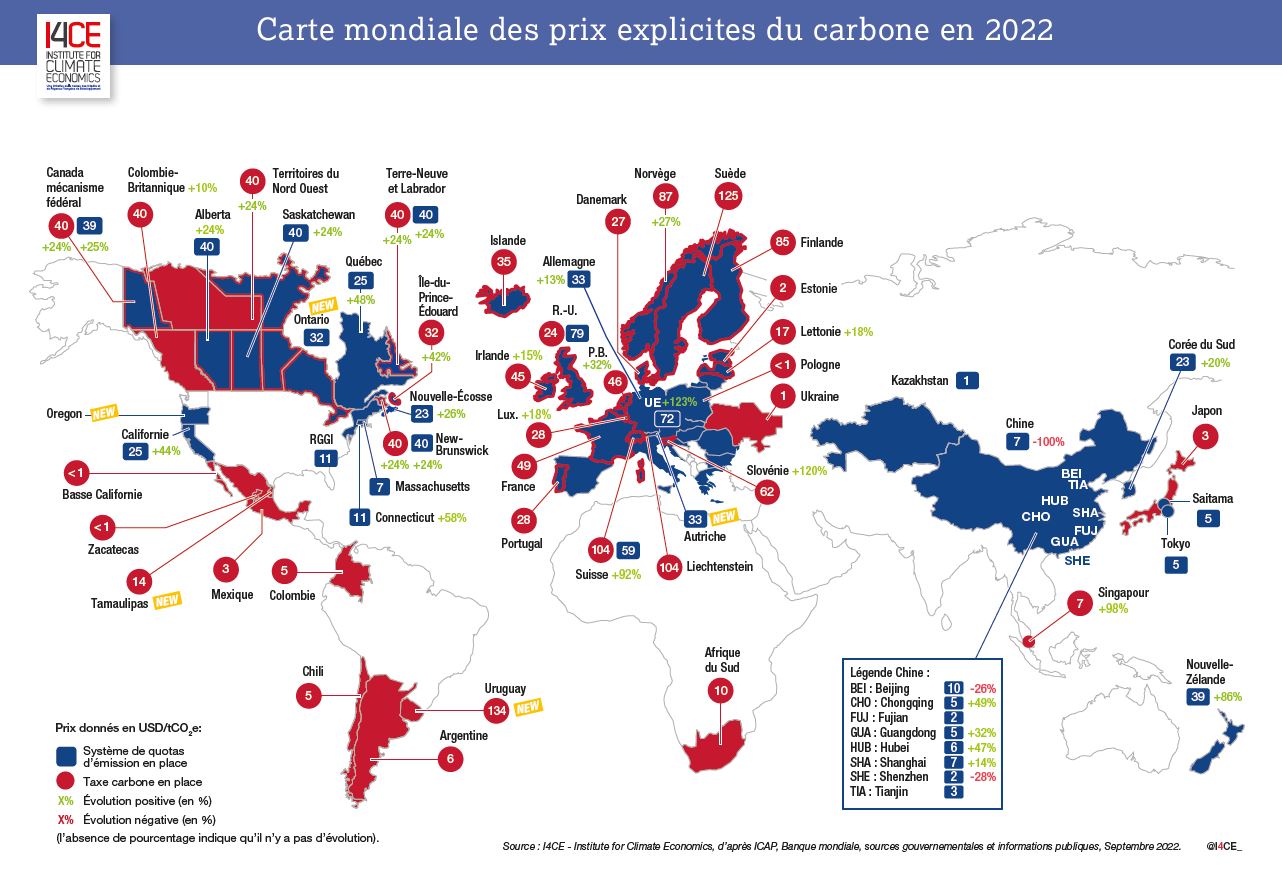

68 Au 1er août 2022, on recense 68 mécanismes de tarification explicite du carbone (taxes ou quotas échangeables – Emissions Trading Schemes (ETS)) à travers le monde. Les juridictions (pays ou provinces, seuls ou à plusieurs) couvertes par ces mécanismes représentent plus de 70 % du PIB mondial. Le dernier-né de ces mécanismes est le marché carbone autrichien, lancé en juillet 2022.

1¢-134 $ L’éventail des prix explicites du carbone s’élargit encore : au 1er août 2022, ils oscillent entre 1 centime de USD et 134 USD par tonne de CO2eq (tCO2eq) ! Ces deux nouveaux extrêmes sont dûs aux récents lancements de mécanismes de tarification du carbone en Basse Californie (Mexique) et en Uruguay. Cependant, les prix restent inférieurs à 10 USD (8 EUR) par tonne de CO2eq pour plus de 60 % des émissions couvertes. La Commission de Haut Niveau sur les prix du carbone, présidée par Nicholas Stern et Joseph Stiglitz estime que le plein effet d’incitation de ces mécanismes est atteint pour des prix entre 40 et 80 USD/tCO2eq en 2020 et 50 à 100 USD/tCO2eq en 2030.

100 Mds Les revenus du carbone frôlent désormais les 100 Mds USD en 2021. Ils ont augmenté de plus de 80 % en un an. Cette hausse est très largement tirée par l’augmentation des prix des quotas sur le marché carbone européen, qui ont dépassé pour la première fois le seuil symbolique des 100€/tCO2 à l’été 2022. Pour la première fois, ce sont les ETS qui fournissent la majorité (70 %) de ces revenus et non plus des taxes (30 %). Les revenus des ETS financent plutôt des priorités environnementales clairement délimitées, les revenus des taxes alimentent le plus souvent directement les budgets généraux. La fiscalité mondiale reste cependant globalement défavorable au climat, et la tendance n’est pas positive. L’OCDE notait fin août que les subventions aux énergies fossiles ont doublé en 2021, passant de 350 à 700 Mds USD.

20 % L’ensemble des juridictions mettant en œuvre un prix du carbone représente environ 55 % des émissions mondiales de gaz à effet de serre (GES). Néanmoins, certains secteurs ou populations peuvent être exonérés (totalement ou partiellement) de payer ce prix pour diverses raisons. En prenant en compte ces effets de périmètre et d’exonérations, seules 20 % des émissions anthropiques de GES sont couvertes par un prix du carbone.

Zoom sur les derniers développements

De nouveaux mécanismes de tarification ont vu le jour en 2022. L’Uruguay a mis en place une taxe au prix le plus ambitieux du monde à ce jour (134 USD/tCO2eq). Suite à une décision de 2019 de la Cour Suprême mexicaine, autorisant les États à établir leur propre fiscalité environnementale, l’État de Tamaulipas devient le sixième État mexicain à mettre en place un prix du carbone. Au Canada, l’Emissions Performance Standards (un mécanisme de type baseline-and-credit) de l’État d’Ontario et l’ETS du New Brunswick sont entrés en activité cette année aussi. Aux États-Unis, l’ETS voté par l’Oregon en 2019 est entré en vigueur en 2022. Enfin, l’Autriche vient de lancer en juillet 2022 son marché carbone pour les transports et le chauffage des bâtiments, sur le modèle du mécanisme allemand. En revanche, la Virginie a officiellement annoncé son intention de quitter l’initiative RGGI.

La validation par le Parlement européen du mécanisme d’ajustement carbone aux frontières (MACF, voir ci-dessous) redonne aussi une dynamique importante aux prix du carbone dans le monde. Au-delà des mécanismes « miroir » adoptés ou discutés dans les pays partenaires (Turquie, Taiwan, Indonésie notamment), la notion de « club climat » de pays développant en interne des politiques ambitieuses, soutenues par des mécanismes d’ajustement au niveau du groupe entier, revient dans les discussions, les États-Unis et le Canada ayant notamment manifesté leur intérêt pour une coopération de ce type avec l’Union Européenne sur l’acier et l’aluminium.

L’EU ETS, pilier confirmé d’une politique climatique diversifiée

Le paquet législatif « Fit for 55 » doit permettre à l’Union Européenne d’atteindre ses nouveaux objectifs de 55% de réduction d’émissions nettes d’ici 2030, par rapport à 1990 (contre un objectif de 40 % de réduction des émissions brutes jusqu’alors). Les premiers textes, votés en juillet 2022, renforcent notablement le rôle du marché de quotas européen : extension aux transports maritimes, création d’un « ETS2 » dédié au transport routier et aux bâtiments, révision des obligations des compagnies aériennes en lien avec le mécanisme « CORSIA » de l’Organisation de l’Aviation Civile Internationale.

Cependant, le paquet « Fit for 55 » reconnaît aussi les limites d’une politique « tout ETS », en l’accompagnant de mesures sectorielles révisées (énergies renouvelables, efficacité énergétique, standards de performance des bâtiments, gestion du secteur Utilisation des terres, changement d’affectation des terres et foresterie (UTCATF ou LULUCF en anglais)) ou nouvelles (carburants alternatifs, fin des moteurs thermiques en 2035) et surtout en introduisant deux nouveaux mécanismes :

• un mécanisme d’ajustement carbone aux frontières (MACF) mettant les industriels européens à pied d’égalité avec leurs concurrents issus de pays n’ayant pas de prix du carbone et encourageant l’émergence de nouveaux mécanismes chez les partenaires commerciaux de l’UE, tout en réduisant les quotas d’émission alloués gratuitement dans le cadre de l’EU ETS (voir Comptes Mondiaux 2021) ;

• et un Fonds Social du Climat, destiné à soutenir les pays et foyers les plus touchés par les impacts économiques de cette transition, abondé par les ressources de l’EU ETS et du MACF.

Principales sources du rapport et liens pertinents :

• I4CE, Carte des revenus carbone 2021, I4CE

• “Using carbon revenues”, 2019, World Bank-AFD-I4CE

• “State and Trends of Carbon Pricing 2022”, World Bank.

• Carbon pricing dashboard, World Bank

• ICAP Status report 2022

• ETS Map de ICAP

• “Effective Carbon Rates 2021: Pricing Carbon Emissions Through Taxes and Emissions Trading”, OECD

• Working paper OCDE, “The use of revenues from carbon pricing”

• Base de données PINE de l’OCDE