Comment l’intermédiation financière peut-elle mieux contribuer à la transition climatique ?

L’intermédiation financière, c’est-à-dire le financement indirect de bénéficiaires par le biais de prêts, de prises de participation, de titres de créance ou de garanties accordés à des institutions financières locales, a pris de l’ampleur ces dernières années. Elle est de plus en plus considérée comme un moyen prometteur de mobiliser des financements à grande échelle, en utilisant la finance concessionnelle pour obtenir des investissements supplémentaires par le biais d’intermédiaires financiers (IFs). L’accès à la finance concessionnelle peut fortement motiver les IFs à s’engager dans des investissements climat, en particulier lorsqu’ils sont confrontés à des contraintes financières. Avec ce financement supplémentaire, les IFs peuvent à leur tour financer des bénéficiaires locaux, y compris des institutions financières locales, par le biais de produits financiers de plus petite taille. L’intermédiation financière est également considérée comme une opportunité de renforcer la capacité des IFs à investir conformément aux objectifs de l’Accord de Paris. Cependant, bien qu’elle ait le potentiel d’aider à intégrer les considérations climatiques aux dynamiques des marchés locaux, l’intermédiation financière présente plusieurs limites liées à la transparence sur l’utilisation des fonds et à leur mauvaise affectation, pouvant perpétuer les inégalités existantes entre les acteurs financiers, entre autres. Alors que des méthodologies sont en cours d’élaboration pour garantir l’alignement avec l’Accord de Paris de la finance intermédiée et que l’accent est de plus en plus sur l’impact dans l’économie réelle, il est essentiel de veiller à ce que les pratiques soient cohérentes les unes avec les autres et donnent des résultats qui soutiennent la transformation à long terme des systèmes financiers locaux et des économies nationales vers la réalisation des objectifs de l’Accord de Paris.

Rapport uniquement disponible en anglais

Ce rapport vise à contribuer à une meilleure utilisation de l’intermédiation financière par les banques publiques de développement (BPD) qui apportent de la finance de développement à l’international, en aidant les BPD à mieux travailler ensemble dans un système plus large, avec une compréhension commune des domaines dans lesquels elles contribuent le plus à un développement à faibles émissions et résilient au changement climatique. Il se concentre principalement sur l’intermédiation financière par le biais de prêts aux institutions financières publiques dans les pays en développement (étant plus couramment utilisés par les banques multilatérales de développement (BMD) et autres banques de développement internationales avec leurs intermédiaires financiers, par rapport à d’autres instruments financiers).

Ce travail fournit aussi des indications sur les liens entre les pratiques des BPD fournissant de la finance de développement à l’international et l’alignement de leurs intermédiaires financiers avec l’Accord de Paris. Il souligne aussi la manière dont les BPD peuvent mieux s’engager avec leurs intermédiaires financiers pour avoir un impact. Par rapport aux recherches antérieures dans ce domaine, il intègre davantage la perspective des intermédiaires financiers et se concentre sur la manière dont l’engagement des intermédiaires financiers peut se traduire par des résultats en matière de climat et de développement.

Tout au long de ce rapport, l’acronyme BPD fait référence aux BMD, aux banques de développement bilatérales, ainsi qu’aux institutions de financement du développement ciblant le secteur privé. Dans cette recherche, un intermédiaire financier (IF) désigne principalement une banque de développement régionale ou nationale ou une institution financière publique locale (par exemple, un fournisseur de financement dans le secteur du logement), dans un pays en développement, qui canalise la finance de développement vers les bénéficiaires locaux.

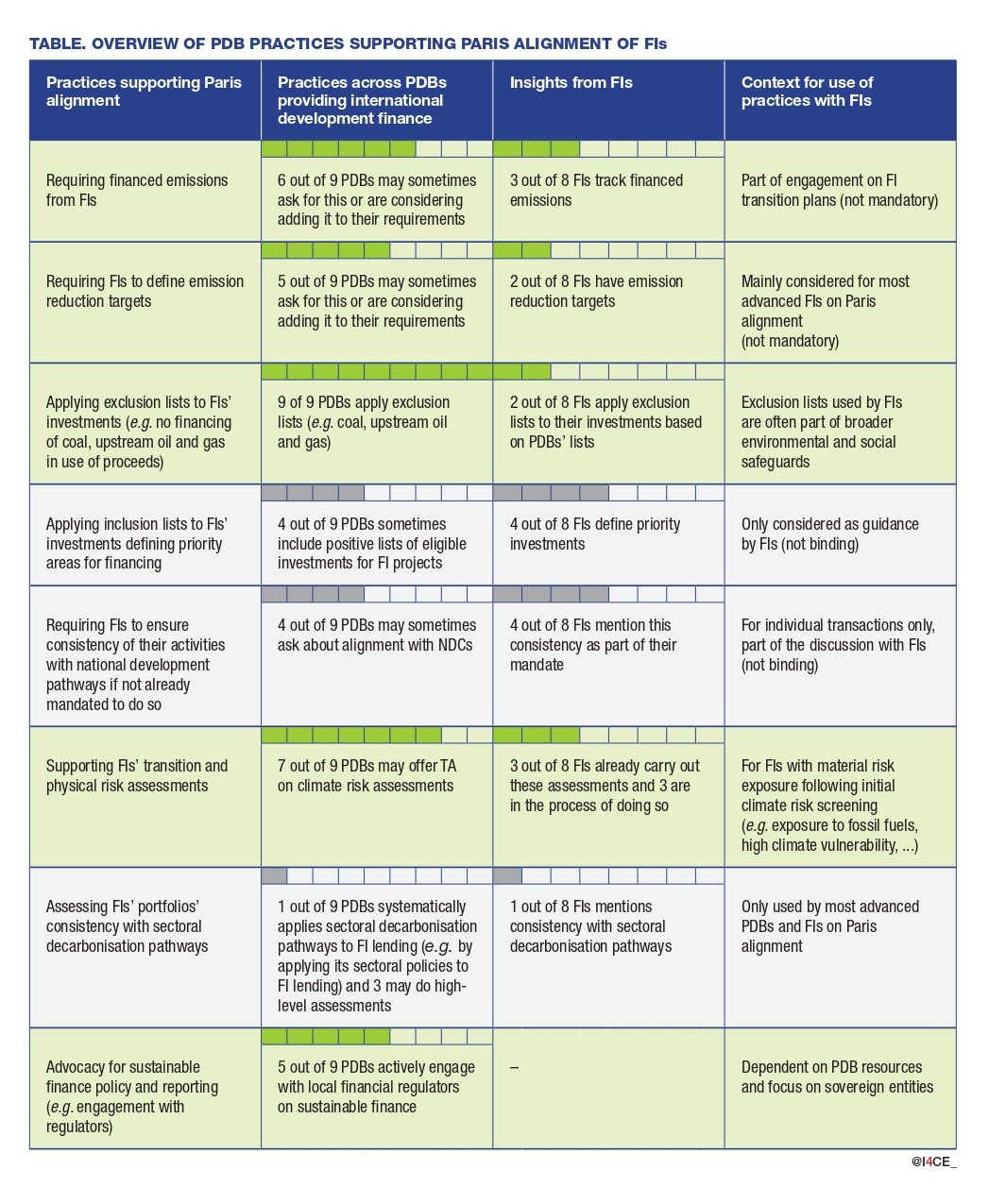

Le tableau ci-dessous donne un aperçu des pratiques actuelles des BPD apportant de la finance de développement à l’international dans leurs exigences à l’égard des IF et de la manière dont elles se reflètent dans les pratiques des IF. Les pratiques sélectionnées qui ont fait l’objet d’entretiens avec des représentants de BPD et d’IF s’appuient sur les pratiques utilisées en vue de l’alignement avec l’Accord de Paris pour les BPD. Les pratiques les plus courantes, c’est-à-dire celles qui sont appliquées par plus de la moitié des BPD considérées, sont surlignées en vert.

Plusieurs recommandations s’appliquent aux BPD qui apportent de la finance de développement à l’international, afin d’adapter leurs approches à l’alignement de l’intermédiation financière avec les objectifs de l’Accord de Paris, en s’appuyant sur leur expérience collective avec leurs intermédiaires financiers.

Lire la suite en anglais

Outside of a specific FI transaction:

- PDBs should evaluate whether national development pathways are adequately defined in nationally determined contributions (NDCs) or national planning documents and assist in the development of these pathways where needed, in addition to requiring FIs to align with these pathways. This alignment can also be supported by engaging with national regulators to adjust local financial institutions’ mandates to these pathways, and by ensuring NDCs target these institutions’ role in the achievement of climate targets in the country.

- PDBs should continue to support, both technically and financially, the development of regulatory environments and reporting requirements that enable and strengthen financial flows towards climate and development outcomes. National and international regulatory requirements as well as requirements from investors are a major driver of change for FIs.

When arranging on-lending with FIs (prior to approving transactions):

- Fossil fuel exclusion lists are difficult to implement in contexts where the economy is fossil fuel-dependent, and PDBs should continue to support deep decarbonisation in these contexts, parallel to their engagement with FIs. On the other hand, exclusion lists linked to environmental and social (E&S) safeguards still have room for improvement (g. in their scope of application) and can deliver further climate benefits when combined with Paris alignment considerations. Monitoring exclusion list application by FIs during execution is important, particularly for those with higher risk and lower capacity.

- PDBs should consider using green inclusion lists as they prove to be a good starting point in order to promote climate-smart objectives, and can be integrated into existing strategic objectives and help prioritise FI investments towards Paris-aligned activities.

- PDBs need to systematically consider how engagement with FIs can support improvement in their practices (g. through results-based financing, dialogue on Paris alignment and priority areas for investment and institution-level transition, application of E&S safeguards …) and further influence FIs’ practices, prior to disbursement as well as throughout the relationship with the FI;

- PDBs need to adjust the abovementioned requirements to FIs’ level of advancement on climate, and the financial instruments used to the local context (g. disclosure requirements already in place, level of transition risk i.e. exposure to fossil fuels, limited opportunities for climate finance in market, vulnerability to physical risks, …), while relying on publicly disclosed assumptions that reflect local needs, and scenarios that reflect the country’s pathway towards decarbonisation and resilience.

Throughout the on-lending period:

- Technical assistance is key to supporting the implementation of all the abovementioned practices in many cases. For example, physical and transition risk assessment is often taken up after initial support or technical assistance from PDBs providing international development finance. Technical assistance to navigate sustainability reporting requirements and support financed emissions tracking where relevant could also play an important role in building capacity on climate performance self-assessment. It can help address data availability issues, which are an important limitation to emissions tracking. Tracking financed emissions is not yet within reach for most FIs interviewed in this study.

- Setting emission reduction targets (at project or portfolio level) requires FIs to track financed emissions, and also requires significant internal buy-in. As such, it is a practice for more advanced FIs on climate, and should be considered carefully to ensure it is in line with the FIs’ development mandate, for instance. It can also be replaced with or complemented by the tracking of other metrics that reflect improvement in Paris alignment and that can reflect the increase in climate-related activities and investments and/or decrease in activities with adverse climate impacts.

- In addition to targeted technical assistance to FIs, which most FIs considered in this research benefitted from, PDBs should help build capacity of FIs by supporting knowledge-sharing on institutional climate mainstreaming or regional challenges to the transition, through communities of practice and networks of financial institutions facing similar issues (g. regional networks and alliances of PDBs & DFIs (ALIDE, EDFI, etc.), FICS, IDFC, Mainstreaming Climate in Financial Institutions, etc.).

{kind=link}