Adaptation de l’immobilier : quels rôles pour le secteur financier ?

Premier état des lieux et pistes sur les banques, assureurs, gestionnaires d’actifs

Un besoin de clarifier le rôle des banques, assureurs dommage et gestionnaires d’actifs dans l’adaptation de l’immobilier

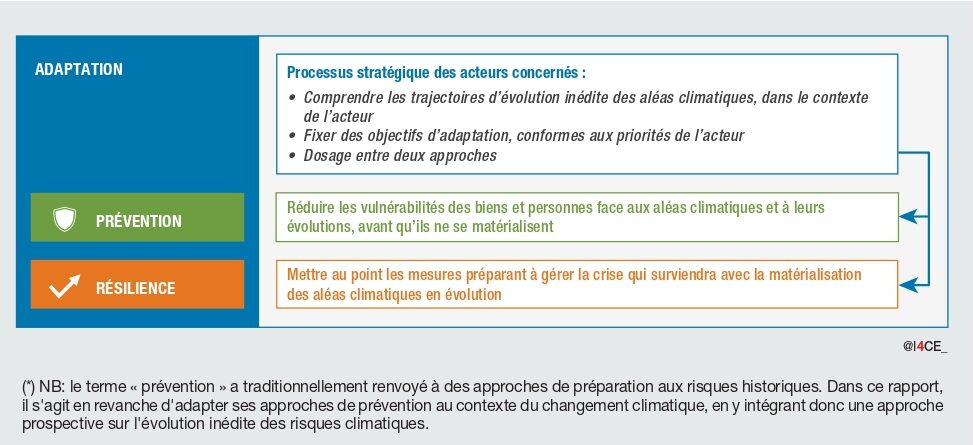

Alors que les effets du changement climatique sont de plus en plus manifestes, les parties prenantes de l’immobilier doivent se préparer aux conséquences du réchauffement climatique qui pourrait atteindre, d’ici la fin du siècle en France, +4°C. L’enjeu pour le secteur immobilier va de la prévention des dommages liés au changement climatique à la résilience aux situations de crise.

Cela soulève la question de la prise en charge des coûts de l’adaptation. On estime actuellement que les montants se comptent, a minima, en milliards d’euros par an pour les seules vagues de chaleur, auxquels s’ajoutent les coûts de l’adaptation aux inondations et au phénomène de retrait-gonflement des sols argileux. Alors que le recours aux outils de la finance publique est de plus en plus contraint, se pose la question du rôle potentiel des acteurs financiers commerciaux, aux côtés des acteurs publics, des ménages et des entreprises.

Ce rapport exploratoire vise à poser les bases d’un dialogue sur le rôle potentiel des banques commerciales, des sociétés d’assurance dommage et des sociétés de gestion d’actifs, dans le portage des investissements pour l’adaptation de l’immobilier, et l’offre de services financiers adéquats. Il a bénéficié de premiers témoignages d’institutions financières et de professionnels du secteur immobilier en France, ainsi qu’une revue bibliographique.

Dans le cadre de son activité de fourniture de capitaux, on pourrait s’attendre à ce que le secteur financier accompagne les parties prenantes de l’immobilier dans leur démarche d’adaptation

Les acteurs financiers peuvent voir un intérêt à l’adaptation de l’immobilier, en termes d’opportunité de marché, mais aussi en termes de limitation de leurs propres risques. Par exemple, la rentabilité d’une action d’entreprise immobilière pourrait diminuer si cette dernière prenait du retard sur les questions d’adaptation face à ses pairs.

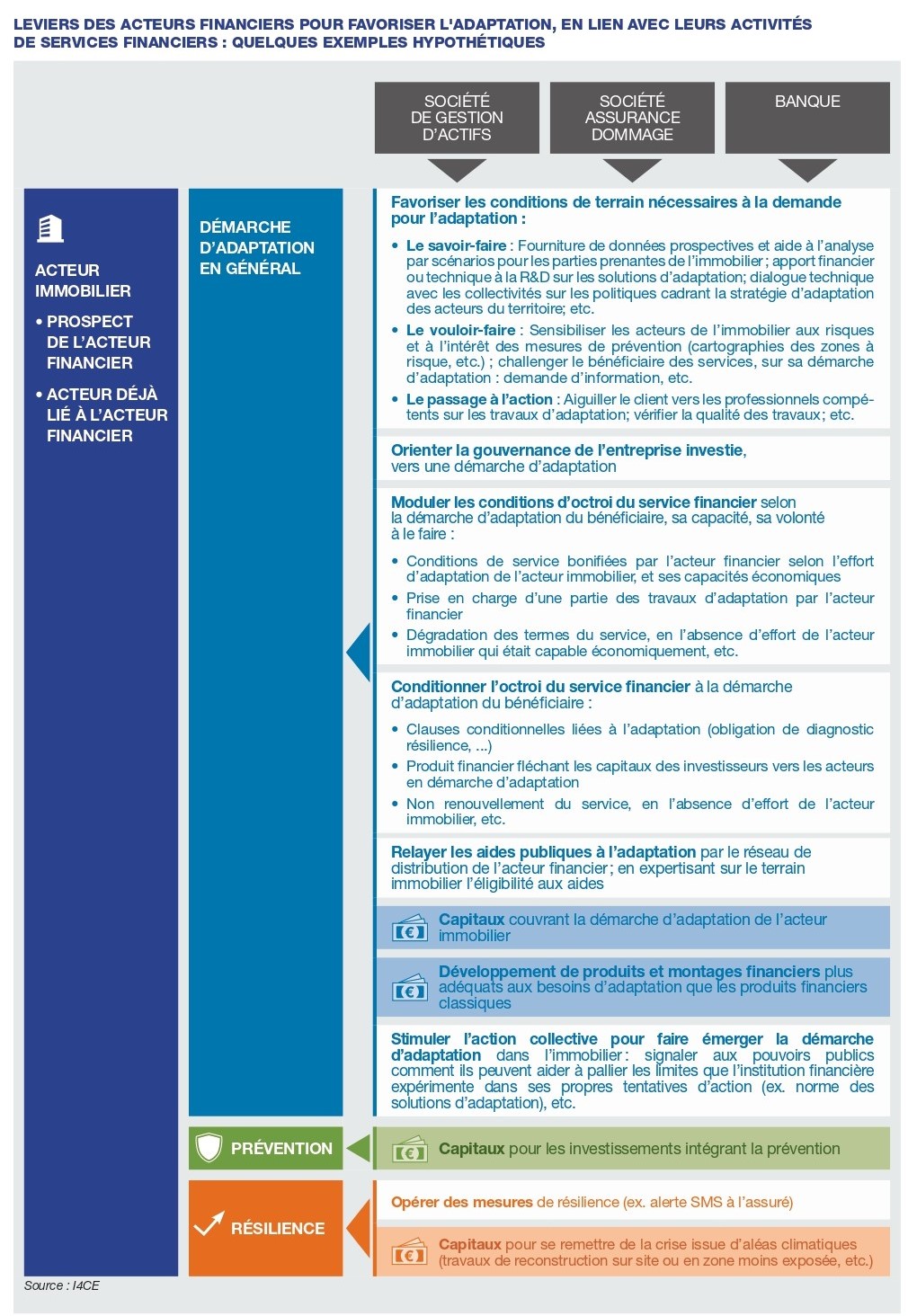

Les banquiers, assureurs et gestionnaires d’actifs ont plusieurs leviers à leur main pour accompagner les acteurs de l’immobilier dans l’adaptation. Leurs activités de fourniture de capitaux (sous forme de prêt, promesse de dédommagement en cas de sinistre, investissement) leur permettent d’influencer l’ensemble de la démarche d’adaptation de l’acteur immobilier, comme illustré ci-dessous.

En pratique le secteur financier a manifesté jusqu’ici une dynamique limitée sur l’adaptation de l’immobilier

Si les témoignages sont inégaux côté gestion d’actifs, les banques sont quant à elles généralement peu avancées et relaient le sujet aux assureurs. Ces derniers sont conscients de l’importance de la prévention pour leur activité initialement orientée résilience. Mais leurs actions en faveur de la prévention, à ce stade, relèvent plus souvent de la sensibilisation aux assurés, que de l’implication dans la prise en charge du coût des actions nécessaires. Sur le sujet de la résilience, le cadrage public est nécessaire pour garantir l’objectif solidaire du régime Cat Nat et l’implication des assureurs.

Plusieurs tendances pourraient expliquer les difficultés d’émergence du sujet chez les acteurs financiers

Une grande partie des banques françaises et certains gestionnaires d’actifs n’ont pas encore exploré en profondeur les pistes d’opportunités commerciales de l’adaptation dans l’immobilier. Le business case de l’adaptation n’est pas évident pour les acteurs financiers. Aussi, il y a encore peu de demande de service financier en lien avec l’adaptation du côté des acteurs immobiliers, qui butent sur l’établissement d’une stratégie d’adaptation. Les acteurs financiers ont une faible capacité à épauler les acteurs immobiliers dans l’émergence d’une telle stratégie. Ainsi, l’adaptation est souvent perdante dans l’arbitrage des priorités de l’institution financière.

Plus spécifiquement dans le cas des banques, leur approche du climat a privilégié l’angle de la gestion des risques financiers, notamment sur l’immobilier. Cela ne les a pas encore motivées à se mobiliser pour l’adaptation. On peut l’expliquer par le focus initial sur les enjeux de transition net zéro, puis une difficulté à démontrer l’impact significatif des risques physiques sur les banques. Il est aussi difficile de mesurer en quoi l’adaptation à l’échelle du bâtiment réduit le risque financier de la banque. Et le financement de l’adaptation demande à la banque d’augmenter dans un premier temps son exposition aux risques physiques de l’acteur, le temps qu’il s’adapte effectivement.

Côté sociétés d’assurance et prévention, certains acteurs volontaires ayant développé une offre de prévention constatent une absence d’intérêt de leurs clients. On recense également des difficultés de mobilisation des assureurs du fait de considérations économiques sur la prévention, détaillées dans le rapport.

Le régime Cat Nat, reconnu nécessaire par tous, doit encore être ajusté pour éviter un effet déresponsabilisant parmi les acteurs de la chaine de prévention (assurés et assureurs).

L’action publique est nécessaire pour stimuler l’adaptation de l’immobilier, en y embarquant les acteurs financiers progressivement

La mobilisation plus large des acteurs financiers devra être pensée comme complémentaire, mais ne pourra pas se substituer à d’autres évolutions portant directement sur l’environnement du secteur immobilier (ex. normes de construction). Par ailleurs, à mesure que les porteurs de projets immobiliers vont murir sur le profil économique des actions d’adaptation de leurs activités, cela devrait faire émerger des questions plus claires sur le rôle des assureurs, banques, gestionnaires d’actifs.

En parallèle de ces évolutions, il serait utile de poursuivre les travaux de mise en œuvre des mesures identifiées par la mission sur l’assurabilité des risques climat. Il faudrait aussi continuer l’exploration des leviers à la main des acteurs financiers, et les effets indésirables susceptibles d’apparaitre à mesure qu’ils s’approprieront l’enjeu.

Ce rapport fait partie du projet Finance ClimAct et a été réalisé avec la contribution du programme LIFE de l’Union européenne. Ce travail reflète uniquement les opinions d’I4CE – Institute for Climate Economics. Les autres membres du Consortium Finance ClimAct et la Commission européenne ne sont pas responsables de l’usage qui pourrait être fait des informations qu’il contient.

Avec la contribution du programme European Union LIFE