Réindustrialisation verte en France : réalité, projection raisonnable ou mirage ?

La course mondiale aux technologies propres est lancée. La Chine consolide son avance industrielle, les États-Unis jouent une partition imprévisible sur les subventions et les droits de douane, et les tensions géopolitiques fragilisent les chaînes d’approvisionnement mondiales, exposant au grand jour les dépendances énergétiques et industrielles de l’Europe.

Dans ce contexte, la France et l’Union européenne ont un choix à faire : subir cette restructuration ou en sortir par le haut. Bâtir une industrie décarbonée « Made in Europe » n’est pas une option parmi d’autres ; c’est une condition nécessaire pour assurer notre souveraineté économique et énergétique dans les années à venir.

Mettre en place des chaînes de valeur domestiques pour ces cleantechs ne se limite pas à adopter des lois et des objectifs : il s’agit à la fois de transformer en profondeur la base industrielle existante et de faire émerger de nouveaux maillons s’appuyant sur des technologies de rupture. Ce rapport analyse l’avancement de la réindustrialisation verte à travers trois filières historiques de l’économie française : les véhicules électriques et les batteries, l’acier vert, et les carburants de synthèse pour l’aviation (eSAF).

Mais où en est-on vraiment ? Gigafactories inaugurées, plans de décarbonation annoncés, projets de carburants de synthèse en développement : la politique industrielle verte française affiche une ambition indéniable. Mais dans quelle mesure parvient-elle effectivement à faire émerger des chaînes de valeur intégrées et compétitives ?

C’est précisément à cette question que ce rapport d’I4CE s’attache à répondre, à travers l’analyse de trois filières en transition qui ont été choisis pour la diversité des stades de maturité qu’ils incarnent : des gigafactories opérationnelles aux projets eSAF et d’acier vert encore en attente de décision finale d’investissement. Pour chacune de ces filières, l’étude évalue les perspectives de développement de l’offre et les dynamiques de la demande.

Cette analyse révèle un risque transversal commun aux trois filières : l’écart croissant entre l’annonce de projets et la construction effective des chaînes de valeur. Des gigafactories ont été lancées, mais l’amont de la filière reste sous-sécurisé ; des projets eSAF avancent en ingénierie, mais butent sur le financement ; et l’acier vert, s’il a franchi une première étape décisive de décision d’investissement, pâtit encore d’une demande structurée insuffisante et d’un cadre de soutien qui peine à envoyer des signaux assez forts. Dans les trois cas, ce sont les maillons négligés qui ouvrent la porte aux concurrents extérieurs.

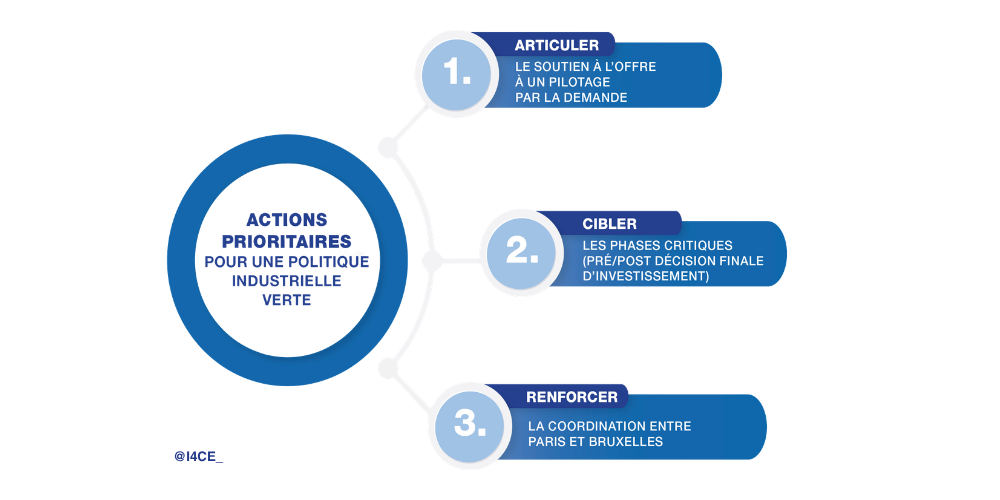

Face à ces blocages, le rapport identifie trois leviers prioritaires. Il appelle d’abord à articuler le soutien à l’offre à un véritable pilotage par la demande, via des critères environnementaux contraignants dans les marchés publics et des standards sectoriels pour le secteur privé. Il recommande ensuite de cibler les phases critiques autour de la décision finale d’investissement, en combinant des objectifs sectoriels stables et des mécanismes de soutien aux revenus, comme des contrats pour différence, pour sécuriser la montée en puissance des premières unités. Il plaide enfin pour un renforcement de la coordination entre Paris et Bruxelles, à travers des taskforces dédiées aux projets d’intérêt national majeur et un leadership français affirmé sur les instruments de financement et de défense commerciale au niveau européen.

La réindustrialisation verte est en marche. Mais les contours d’une réussite industrielle et ceux d’un rendez-vous manqué restent, pour l’heure, dangereusement proches.