Budget vert : des pistes pour une vraie valeur ajoutée

Peu de budgets verts ont conduit à de réelles réformes ou des révisions d’investissements prioritaires. Comment passer du simple exercice théorique à l’action concrète ? C’est la question que se sont posés Sébastien Postic d’I4CE et Oskar Lecuyer de l’AFD et Jennifer Doherty-Bigara de la Banque Interaméricaine de développement (BID).

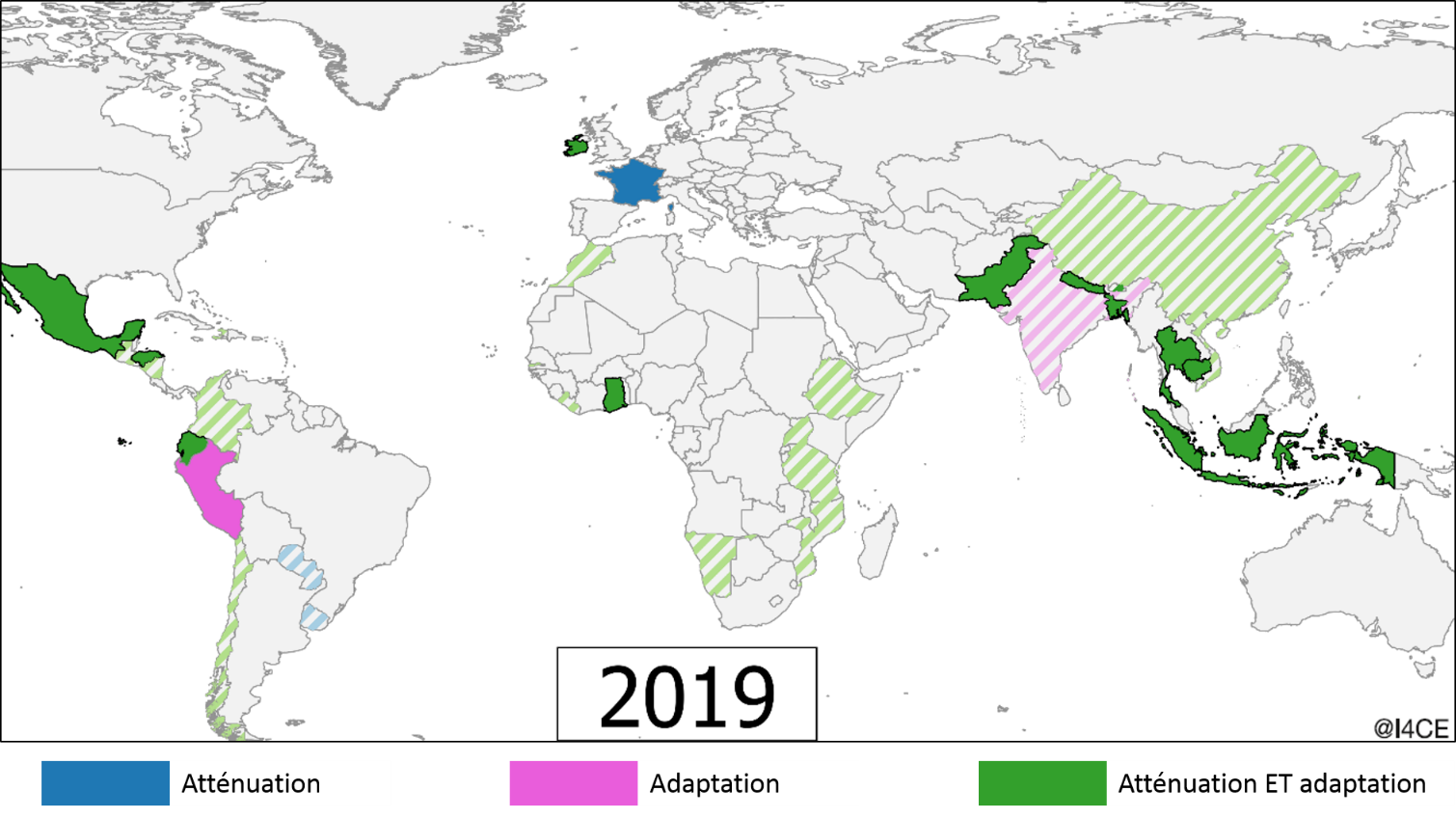

Il y a un an, le 25 septembre 2019, la France annonçait que 10% de ses dépenses – 35 milliards d’euros – bénéficiaient à l’environnement. Ce chiffre provient du premier exercice national de « budgétisation verte », comme on a pu en voir pour le climat au Népal (27% de dépenses favorables à l’environnement en 2018), au Guatemala (1,6% en 2018), aux îles Kiribati (20% en 2018), ou encore dans l’état indien d’Odisha (31% en 2019)… En tout, plus de 50 États ont déjà produit de telles analyses (voir carte ci-dessous). Une pratique répandue donc, mais avec des outils encore jeunes et peu standardisés, comme l’illustre la grande diversité des chiffres qui en sont issus.

Qu’est-ce qu’une budgétisation verte ? À quoi peut-elle servir ? Nous allons revenir ici rapidement sur ces questions avant d’identifier plusieurs critères nécessaires pour que ces exercices soient vraiment utiles. Là est le véritable défi : que les budgets verts, au-delà de l’exercice théorique, fassent concrètement progresser la prise en compte de l’environnement dans l’élaboration des budgets publics.

Panorama mondial des expériences de budgétisation climat

Cliquez sur ce bouton pour voir l’image

Source : I4CE. Les hachures indiquent des revues ponctuelles, les fonds pleins, des exercices réguliers.

Concrètement, qu’est-ce qu’un budget vert ?

La « budgétisation verte », « budget vert » ou green budgeting en anglais, recouvre une variété de pratiques visant à identifier et évaluer les éléments du budget public impactant une ou plusieurs dimensions de l’action environnementale d’un État. On peut ainsi recenser les dépenses publiques concourant à l’atténuation ou à l’adaptation climatique, mais aussi à la lutte contre l’artificialisation des sols ou la protection de la biodiversité. Certains exercices de green budgeting incluent les dépenses défavorables pour l’environnement, comme des subventions aux énergies fossiles, et d’autres analysent aussi les recettes publiques, voire étendent leur périmètre à d’autres entités publiques (agences de l’État, collectivités).

Ces exercices prennent donc des formes assez variées : bien que certains standards comme le Climate Public Expenditure and Institutional Review (CPEIR) aient été répliqués dans un grand nombre de pays, il n’existe pas aujourd’hui de définition universelle de la budgétisation verte, et encore moins de « cahier des charges » universel. L’ambition de la revue peut, elle aussi, varier très fortement : d’une simple identification des dépenses à l’évaluation des baisses d’émissions associées, en passant par une pondération des dépenses selon leur « pertinence ».

Pourquoi produire un budget vert ?

En première approche, on peut distinguer trois objectifs pour un exercice de budgétisation verte. Le premier est de faciliter le pilotage budgétaire. L’identification des dépenses favorables – voire défavorables – à l’environnement est en effet une première étape avant l’analyse de leur efficacité, des options de réforme, des besoins de financements additionnels et plus généralement de leur cohérence avec l’ambition climatique du pays.

La budgétisation verte permet aussi d’accompagner la montée en compétence des administrations, aussi bien celle des experts publics en matière d’environnement que celle des experts de l’environnement en matière d’enjeux budgétaires.

Enfin, elle améliore la transparence : les résultats permettent une meilleure compréhension et évaluation de l’action de l’État, non seulement pour l’exécutif et les parlementaires, mais aussi pour la société civile et les citoyens.

Pour un exercice récurrent et conduit en interne

Au vu des objectifs détaillés ci-dessus, certains critères semblent indispensables pour qu’un exercice de budgétisation verte ait une valeur ajoutée, et qui relèvent souvent de sa bonne appropriation.

En tête de liste vient la nécessité d’avoir un exercice récurrent en lien avec les processus budgétaires existants, afin de permettre un meilleur pilotage de la politique climat, et qui doit être mené en interne pour être approprié par les administrations.

Malheureusement, dans les faits, moins d’un tiers des pays recensés ci-dessus analysent leur budget de façon récurrente. Ces exercices sont majoritairement impulsés par des organismes de développement ou des bailleurs internationaux, dans le cadre de projets limités, ponctuels, sur financement externe, et sont souvent confiés à des consultants indépendants. Bien que nécessaire comme point de départ, cette configuration ne garantit pas une implication aussi forte de l’État et limite la montée en compétence des administrations.

Une étroite collaboration entre Finances et Environnement

La seconde condition incontournable est une forte collaboration interministérielle, qui suppose une redéfinition des rôles entre les ministères des Finances et de l’Environnement. Presque partout dans le monde, les ministères de l’Environnement ont historiquement géré l’ensemble des sujets environnementaux – y compris fiscaux comme le montre l’expérience mondiale sur les taxes carbone, ou les négociations sur la finance climat.

Avec la montée en puissance de l’action climat et des enjeux financiers associés, cette situation doit évoluer, et elle évolue comme en attestent des initiatives telles que la récente Coalition des ministres des Finances pour l’action climatique. La participation des ministères des Finances aux exercices de budget vert représente alors, tout à la fois, une nécessité car leur expertise est incontournable sur ces sujets techniques ; une évidence car ils sont les premiers concernés par une gestion budgétaire efficace ; et une opportunité de gagner en compétence sur les sujets environnement.

Les ministères de l’Environnement, quant à eux, hébergent une expertise technique irremplaçable permettant au pays de s’inscrire dans l’action climat mondiale. Les budgets verts nécessitent donc une forte collaboration entre ces deux types de ministères.

Générer de la décision !

Enfin, un budget vert qui ne modifie pas l’approche des enjeux climat dans les budgets publics aura manqué son but premier. La communication est bien sûr fondamentale : on doit produire des indicateurs mais aussi les mettre entre les mains de l’exécutif, des parlementaires et de la société civile. Saluons à cet égard les publications grand public que réalise par exemple le Bangladesh.

Mais cela n’est pas suffisant : on note que peu de budgets verts ont conduit à de réelles réformes sur les dépenses incompatibles à l’environnement, ou à une analyse de l’efficacité des mesures favorables à l’environnement. L’appropriation politique de ces exercices reste faible, or c’est une condition indispensable du potentiel de transformation de ces exercices, et donc de leur utilité. C’est aujourd’hui un chantier de recherche sur lequel travaillent I4CE et l’AFD.

Et en temps de crise ?

Concluons sur un chiffre récent : malgré les appels et engagements à bâtir un « monde d’après » plus respectueux des hommes et de l’environnement, les mesures de soutien et de relance adoptées par les pays du G20 face au Covid-19 s’élèvent à 206 milliards de dollars pour les énergies fossiles, contre 136 pour les renouvelables et l’efficacité énergétique. C’est une réponse d’urgence, et c’est toujours mieux que la relance de 2008.

Mais indépendamment de la volonté politique, des outils ont manqué pour produire des solutions d’urgence qui n’obèrent pas l’action climatique. Et on peut penser que les budgets verts, avec la vision d’ensemble qu’ils permettent, sont de ceux-là.

{kind=link}