Dépenses fiscales défavorables au climat : quelles sont-elles et combien coûtent-elles ?

Dans son dernier « budget vert », l’État anticipe 7,6 milliards d’euros de dépenses fiscales défavorables au climat en 2022. Mais derrière cette estimation se cachent des choix méthodologiques qui influent sur le nombre des dispositifs fiscaux considérés et sur leur montant. I4CE explicite pour vous ces choix méthodologiques, et montre qu’ils ont des implications conséquentes sur l’estimation des dépenses fiscales défavorables au climat.

De nombreuses dépenses fiscales considérées comme ’défavorables au climat’ font régulièrement l’objet de débats, compte tenu de leur impact sur les émissions de gaz à effet de serre. Il s’agit notamment des exonérations ou des réductions de taxes accordées à la consommation d’hydrocarbures. Pour les uns, ces mesures vont à l’encontre des engagements nationaux en matière de climat, pour les autres, elles permettent de protéger certains secteurs vulnérables et notamment des secteurs soumis à la concurrence internationale. Avant de se pencher sur la question de leur pertinence, il convient d’établir l’inventaire des dépenses fiscales qui vont à l’encontre des objectifs climatiques de la France, et d’estimer les montants en jeu.

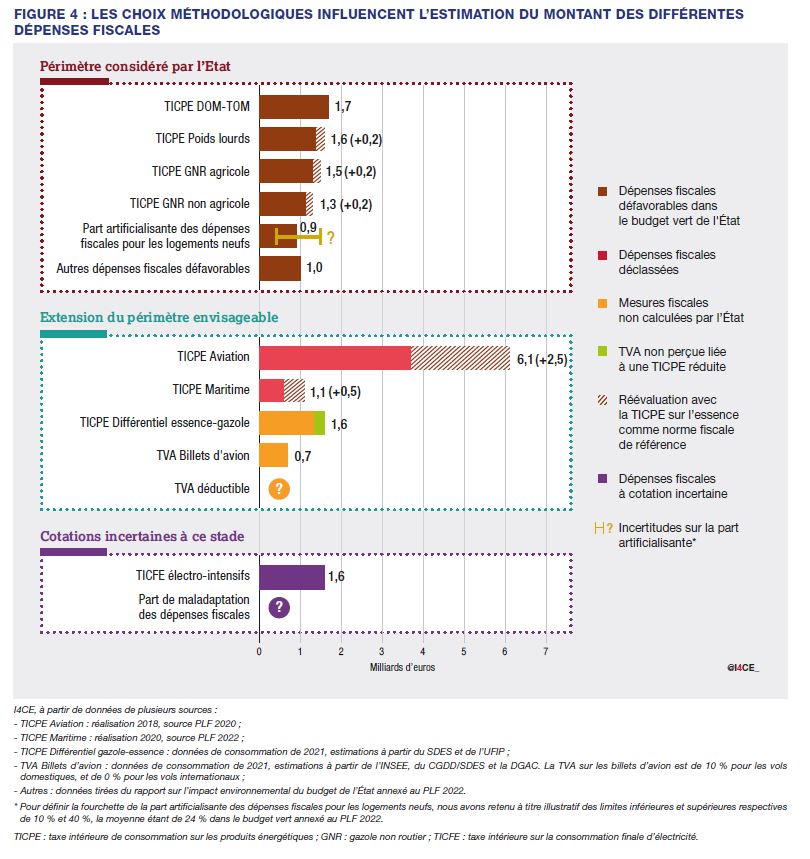

Dans le cadre de son dernier « budget vert » annexé au projet de loi de finances, l’État projette 7,6 milliards d’euros de dépenses fiscales défavorables au climat en 2022. Mais derrière cette estimation se cachent des choix méthodologiques qui influent à la fois sur le nombre des dispositifs fiscaux considérés comme défavorables au climat, mais aussi sur leur montant.

Dans ce point climat, I4CE explicite ces choix méthodologiques, qui sont de trois types : la sélection du périmètre des dépenses fiscales, la cotation environnementale appliquée aux différentes dépenses fiscales, et les méthodes d’estimation de chacune des dépenses fiscales. Il ressort de cette analyse que ces choix méthodologiques ont des implications conséquentes sur l’estimation des dépenses fiscales défavorables au climat. D’autres choix que ceux retenus dans le budget vert de l’État amèneraient à réévaluer leur montant de 7,6 milliards d’euros à plus de 19 milliards d’euros.

Accroître la transparence sur la démarche employée pour estimer les dépenses fiscales dans le prochain budget vert de l’État permettrait d’améliorer la qualité du débat budgétaire sur le climat et d’ouvrir la voie vers une potentielle réforme de ces avantages fiscaux.

Cliquez sur ce bouton pour voir l’image

En 2 minutes, Maxime Ledez vous explique ce que sont les les dépenses défavorables au climat, combien elles représentent et les limites méthodologiques de ce calcul fait par l’État.

{kind=link}