La transition est-elle accessible à tous les ménages ?

Analyse des aides publiques pour investir dans la rénovation performante des logements et la mobilité électrique

La transition nécessite de garantir l’accès à des solutions bas-carbone pour tous les ménages

La question de l’accès à la transition pour tous les ménages, en particulier pour les ménages modestes et les classes moyennes, est devenue centrale dans le débat public français, comme l’a récemment illustré la mention du Président d’une « écologie accessible et juste qui ne laisse personne sans solution » dans son discours sur la planification écologique. Cette prise de conscience fait notamment suite à l’épisode des gilets jaunes : attendre des ménages qu’ils agissent en faveur de la transition s’ils n’ont pas accès aux solutions – voiture électrique, transports en commun, isolation du logement, changement de chauffage… – génère un rejet des politiques de transition et nous conduit collectivement dans l’impasse.

Où en sommes-nous aujourd’hui ? La transition est-elle accessible à tous les ménages ? Dans cette étude, nous ne prétendons pas répondre de manière exhaustive à ces questions. Nous nous concentrons sur l’accessibilité économique des solutions qui nécessitent un investissement de la part des ménages, pour le logement et pour la mobilité – concrètement, la rénovation performante du logement et l’acquisition d’un véhicule électrique et d’une borne de recharge. Une approche plus complète de l’accessibilité nécessiterait notamment de s’intéresser à des investissements qui ne sont pas du ressort des ménages, comme les infrastructures de transport par exemple.

Nous analysons les aides nationales qui favorisent les investissements des ménages en faveur de la transition, pour la rénovation performante de leur logement et pour la mobilité électrique, alors qu’une révision de ces aides et de leurs barèmes est en cours et aboutira d’ici la fin de l’année 2023, avec deux principales questions :

- Comment les aides pour la rénovation et la mobilité électrique ont-elles évolué depuis leur mise en place, en termes de montant et de ciblage ?

- Dans quelle mesure ces aides sont-elles suffisantes pour rendre les investissements bas‑carbone accessibles à tous les ménages ?

Les ménages – en particulier les plus modestes et une partie des classes moyennes – sont de plus en plus aidés pour investir

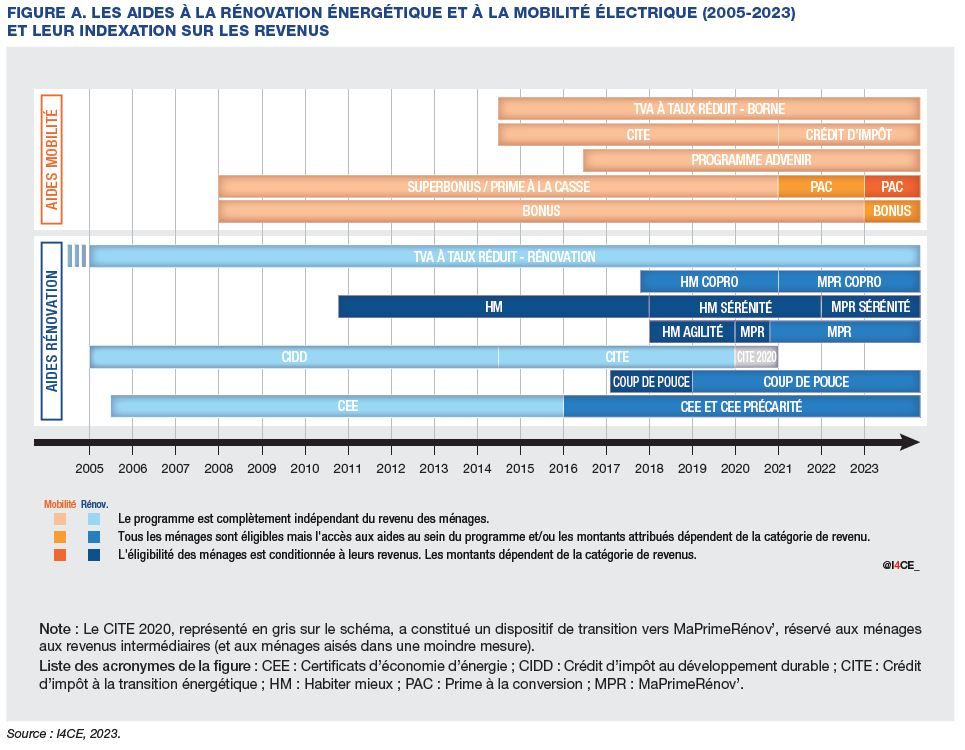

Depuis 2005, les programmes d’aides pour accompagner les ménages dans la rénovation de leur logement et dans l’achat d’un véhicule électrique et d’une borne de recharge se sont multipliés, et ont été de plus en plus indexés sur les revenus des ménages (Figure A).

Sur cette période, les montants individuels des aides ont significativement augmenté. Pour la rénovation d’une maison individuelle et l’achat d’une voiture électrique neuve et d’une borne de recharge, le montant maximal d’aides qu’un ménage pourrait obtenir a augmenté d’environ 160 % entre 2008 et 2023, passant d’environ 20 000 € à 50 000 €.

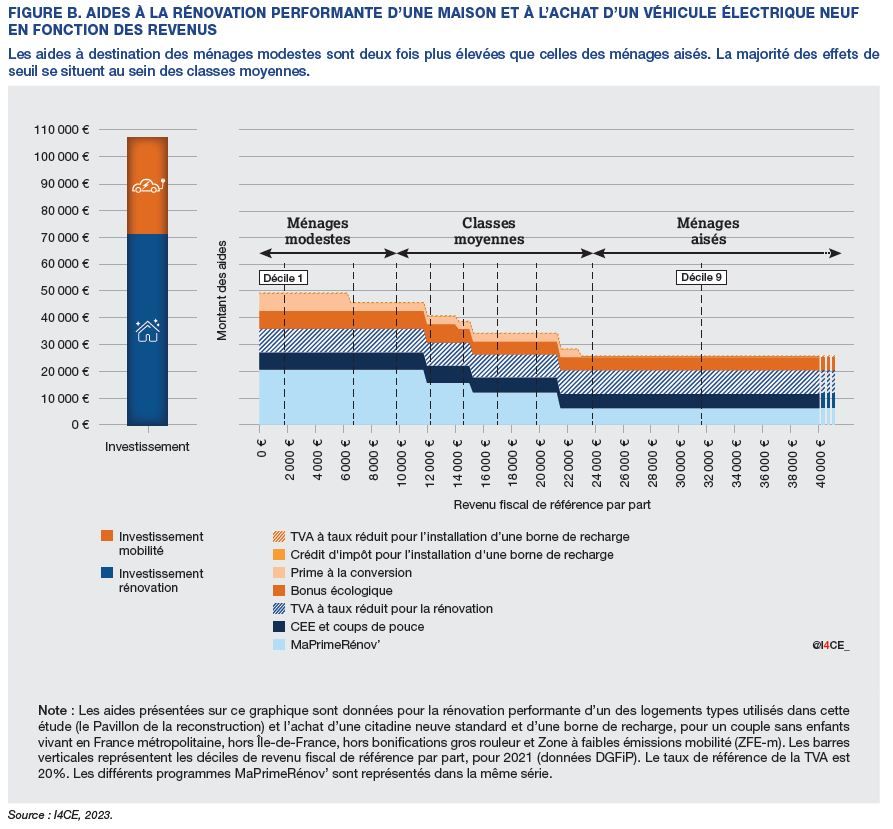

À titre comparatif, sur la même période, l’inflation a été de 17 %. L’augmentation des aides a été plus importante pour les ménages modestes et des classes moyennes que pour les ménages aisés. Ainsi, à l’heure actuelle, pour une situation donnée, c’est-à-dire pour la rénovation d’une maison spécifique et l’achat d’une même voiture, les aides sont environ deux fois plus élevées pour les ménages modestes que pour les ménages aisés. La plupart des effets de seuils qui font varier les montants d’aides de plusieurs milliers d’euros chacun se situent au sein des classes moyennes (cf. Figure B). Pour les différentes configurations que nous étudions, les aides représentent entre 25 % (pour les ménages aisés) et 60 % (pour les ménages modestes) du montant de l’investissement. Au sein des classes moyennes en particulier, les aides représentent entre 26 % et 55 % de l’investissement en fonction des revenus et de la configuration considérée.

Aujourd’hui, les conditions économiques ne sont pas réunies pour que tous les ménages puissent investir

Si les aides pour la rénovation énergétique performante et l’achat d’un véhicule électrique ont fortement augmenté ces dernières années, cela ne garantit pas qu’elles rendent les investissements bas‑carbone accessibles économiquement aux ménages. La notion d’accessibilité telle que nous la considérons ici recouvre les conditions économiques nécessaires – mais non suffisantes – pour que les ménages investissent dans la rénovation performante de leur logement et dans une voiture électrique.

Rénovation performante du logement

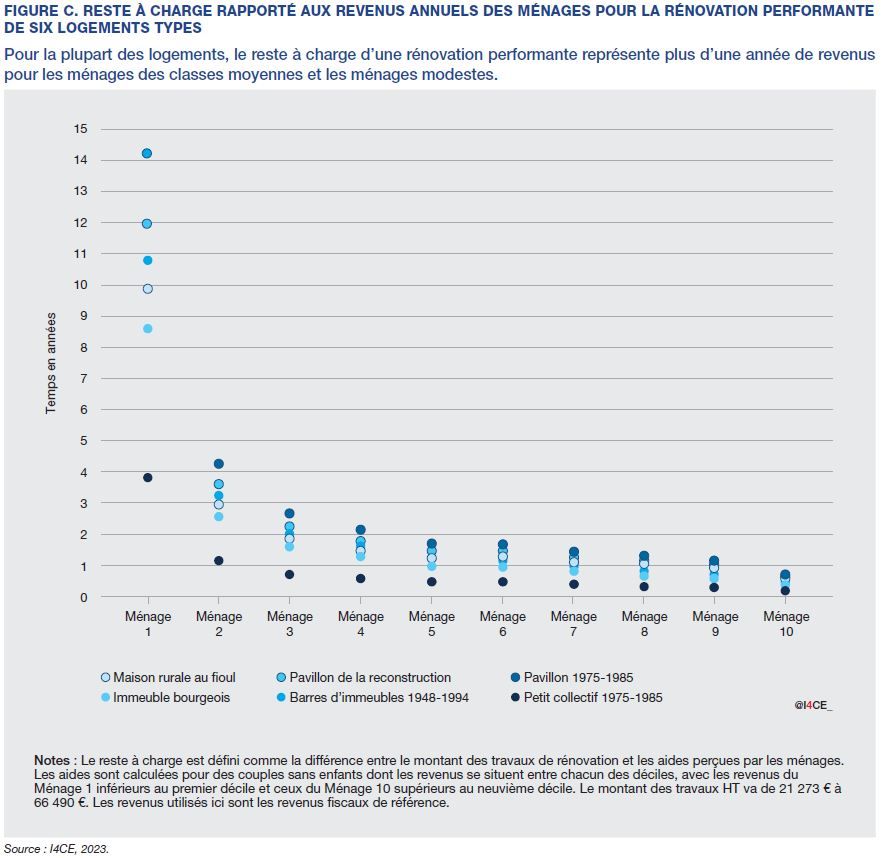

Malgré l’augmentation des aides observée ces dernières années, le reste à charge des ménages pour la rénovation, c’est-à-dire l’investissement moins les aides, que les ménages financent par apport personnel ou en contractant un prêt, se compte encore en dizaines de milliers d’euros, ce qui représente souvent plus d’un an de revenus pour les classes moyennes, et 10 ans ou plus de revenus pour les ménages les plus modestes (cf. Figure C).

L’éco‑PTZ, dont le plafond a été réhaussé à 50 000 € pour les rénovations performantes, représente une solution de financement pour couvrir le reste à charge. En effet, pour les ménages qui parviennent à contracter un éco‑PTZ, les économies d’énergie engendrées sont suffisantes dans la plupart des cas (4 logements types sur les 6 étudiés) pour couvrir les mensualités du reste à charge pour tous les ménages.

Cependant, l’obtention d’un éco‑PTZ est associée à de nombreux freins pour les ménages, dont la complexité des démarches administratives et le taux d’endettement induit pour les ménages modestes et des classes moyennes. Le taux d’endettement peut atteindre 70 % pour les ménages les plus modestes ; et pour les classes moyennes il dépasse généralement 5 %, une valeur considérée comme limite étant donné que ce prêt s’ajoute bien souvent à un prêt immobilier en cours. Afin de contenir le taux d’endettement sous ce seuil, une augmentation des aides de plus de 20 % serait nécessaire pour les ménages modestes et la première moitié des classes moyennes. Cette hausse pourrait, entre autres, être financée par un rebasculement d’une partie des aides des ménages les plus aisés, sans compromettre pour ces derniers l’accessibilité économique de la rénovation, et tout en renforçant les autres leviers politiques – notamment la règlementation – pour s’assurer qu’ils conduisent effectivement les investissements.

La révision annoncée de MaPrimeRénov’ pour 2024 apporte des avancées positives : l’augmentation des aides pour les rénovations performantes permet de baisser le reste à charge pour tous les ménages, pour tous les logements. Toutefois, bien que l’augmentation des aides soit plus marquée pour les ménages modestes, le financement du reste à charge continue de se heurter à leur capacité d’endettement, avec des taux d’endettement qui restent souvent excessifs pour les ménages modestes. Pour les classes moyennes, le taux d’endettement passe sous le seuil de 5%, une avancée positive, en parallèle de laquelle les autres freins au déploiement de l’éco-PTZ devront être levés.

Mobilité électrique

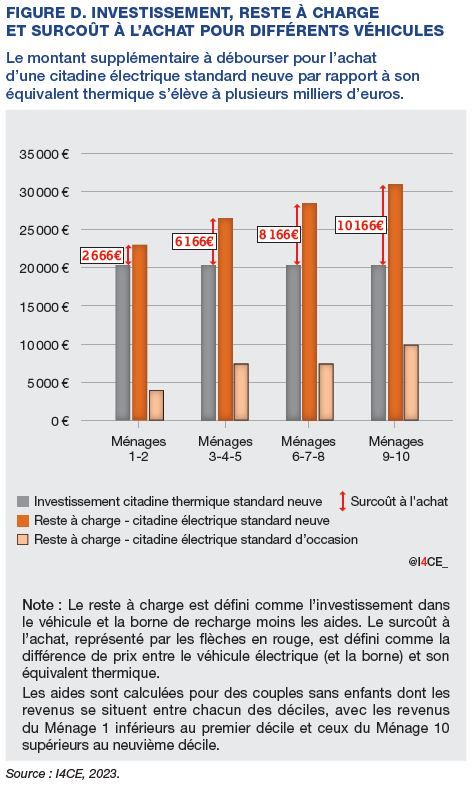

L’achat d’un véhicule électrique neuf pose un problème de trésorerie pour les ménages modestes et des classes moyennes. En fonction des modèles, le reste à charge pour l’achat d’une voiture neuve et l’installation d’une borne de recharge varie entre environ 10 000 et 40 000 €. Pour une citadine standard, il est compris entre 26 000 et 28 000 € pour les ménages des classes moyennes, ce qui représente entre 65 % et 130 % de leurs revenus annuels (cf. Figure D).

Les ménages, notamment les ménages modestes et des classes moyennes, achètent en majorité des voitures d’occasion. Le reste à charge est beaucoup moins élevé pour une voiture électrique d’occasion (environ 7 000 € pour les classes moyennes), mais le marché est encore peu développé en France. Les voitures électriques ne représentaient en effet que 1 % du parc au début 2022 (environ 400 000 véhicules) (France Stratégie, 2022a).

Une fois l’investissement réalisé, le passage à l’électrique permet de baisser le budget mobilité des ménages – comprenant les frais de carburant, d’assurance, d’entretien du véhicule. Cette baisse est de plus de 150 € / mois pour un ménage roulant 13 000 km par an, aux prix de l’énergie en vigueur au 1er semestre 2023, ce qui représente une baisse de plus de 50 %. Du fait des économies engendrées sur les frais de carburant, l’achat d’un véhicule électrique est rentable en quelques années pour les classes moyennes.

Des solutions de financement du reste à charge existent, notamment les prêts ou les offres de leasing, mais elles représentent une charge financière importante pour les ménages. Pour le modèle de citadine standard étudié, les économies d’énergie réalisées ne permettent pas de couvrir les loyers du leasing. Avec les prix de l’énergie en vigueur au premier semestre 2023, et pour un modèle donné de citadine standard, une hausse des aides entre 10 et 50 % serait nécessaire pour les ménages modestes et le début des classes moyennes, afin que les économies d’énergie couvrent le loyer du leasing, lorsque l’apport initial correspond aux aides que peut percevoir le ménage.

Les barèmes des aides à l’acquisition de véhicules électriques, neufs ou d’occasion, sont en cours de révision pour 2024, mais cela ne devrait pas changer fondamentalement la donne. Une des pistes évoquées est l’augmentation du bonus de 1 000 € pour les 50 % de ménages les plus modestes. Malgré cette augmentation, le reste à charge pour l’achat d’une citadine électrique standard neuve correspondrait toujours à plus d’un an de revenus pour les ménages concernés.

La proposition de leasing social pourrait être une solution intéressante pour les ménages modestes et des classes moyennes, en fonction des conditions effectives de mise en œuvre, encore inconnues à l’heure de rédaction de la présente étude. Les baisses de prix des véhicules électriques attendues pour 2024, l’augmentation du malus décrite dans le PLF 2024, ainsi que l’augmentation du prix de l’essence devraient pour leur part contribuer à rendre de plus en plus attractifs les véhicules électriques pour les ménages aisés.

Conclusion : au-delà des aides à l’investissement, rendre la transition accessible à tous les ménages nécessitera de lever d’autres freins

Pour la rénovation performante comme pour la mobilité électrique, l’enjeu pour les ménages modestes et des classes moyennes est de réussir à financer le reste à charge de l’investissement, qui se compte en années de revenus. Les solutions de financement aujourd’hui sur la table ne suffisent pas à rendre ces investissements accessibles pour les classes moyennes et les ménages modestes, notamment parce que les prêts – même aidés – buttent sur la capacité d’endettement des ménages. Une augmentation des aides publiques pour les ménages modestes et les classes moyennes parait dès lors nécessaire pour rendre accessible la transition, en parallèle d’un renforcement d’autres solutions de financement, comme les prêts aidés à taux zéro ou la proposition de leasing social.

Il faudra également avoir en tête que l’accès aux solutions pour les ménages est une question plus large que leur capacité économique à faire les investissements. D’autres freins devront être levés : côté rénovation, il faudra notamment développer la formation des artisans, l’offre d’accompagnement des ménages, l’accès à des solutions de relogement le temps des travaux, la simplification des démarches administratives ; et côté mobilité, il sera nécessaire de renforcer le maillage en bornes de recharge et de faciliter l’accès des ménages à des réseaux de transports en commun et à des infrastructures cyclables.

En quoi l’accessibilité de la transition est importante ? Comment les aides ont-elles évoluées ? Ces aides sont-elles suffisantes ? En deux minutes Charlotte Vailles d’I4CE présente les principaux résultats de l’étude sur l’analyse des aides publiques pour investir dans la rénovation performante des logements et la mobilité électrique.