De la bonne utilisation des annexes vertes

Les collectivités présentent depuis cette année l’impact de leurs dépenses sur l’environnement dans une annexe à leur compte administratif. Les résultats consolidés de ces « annexes vertes » ne sont pas encore publics, mais devront en tout état de cause être manipulés avec précaution. Que pourra-t-on en dire ? Comment les données issues de ces annexes pourront-elles être articulées avec d’autres évaluations utilisées dans le débat public ? En bref, comment les utiliser à bon escient ? Ce billet ouvre la discussion.

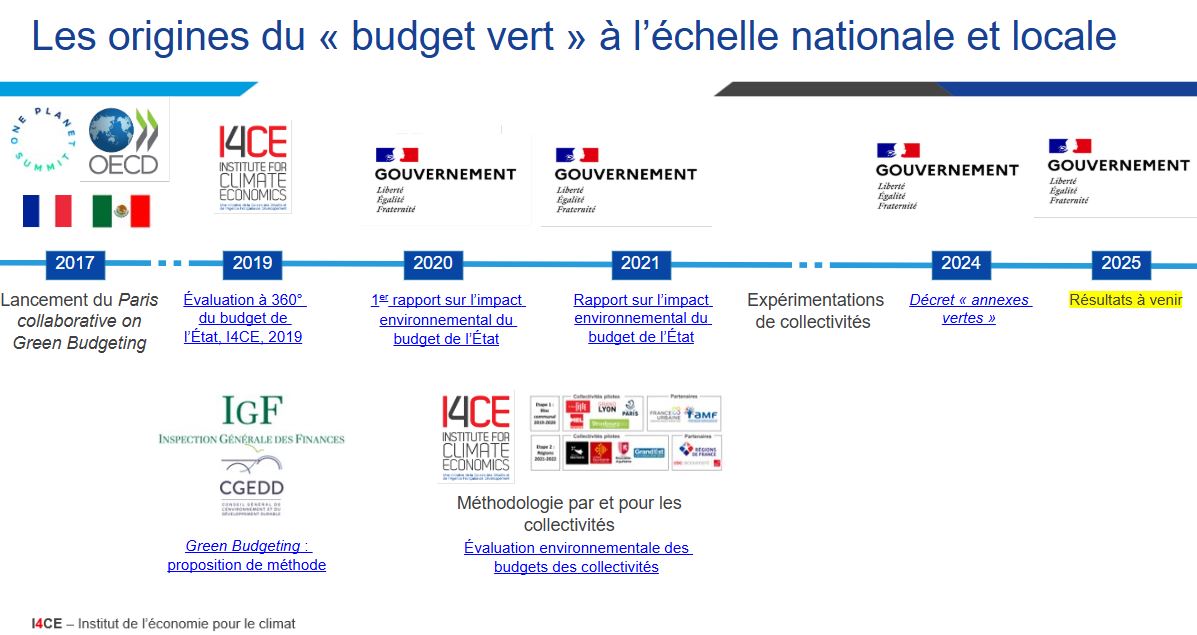

Les « annexes vertes » : un outil inspiré de cinq ans d’expérimentation autour du budget vert

Les collectivités doivent réaliser depuis cette année une annexe à leur compte administratif présentant l’impact environnemental de leurs dépenses.

Cette obligation, issue du projet de loi de finances pour 2024, se veut graduelle. Dans un premier temps, le décret d’application prévoit que les collectivités évaluent leurs dépenses d’investissement (bâtiments, réseaux de voirie, …) selon l’axe « atténuation au changement climatique ». Puis, il demande d’enrichir l’analyse dans les années à venir, en intégrant à la fois l’ensemble des dépenses d’investissement et les autres dimensions environnementales (biodiversité dès 2026, puis, à partir de 2028 : pollutions de l’air et des sols, gestion des déchets et économie circulaire, gestion de la ressource en eau et adaptation au changement climatique(1)).

Cette obligation s’appuie sur plusieurs années d’expérimentations autour du budget vert, initiée par l’État et déclinées par des collectivités volontaires. En 2017, lors du One Planet Summit, conjointement avec l’OCDE, la France lance une initiative de collaboration inter-étatique sur le green budgeting, dans le cadre de l’alignement des flux financiers avec l’Accord de Paris. En 2019, I4CE réalise la première revue indépendante du budget de l’État français afin d’identifier l’impact favorable ou défavorable à la lutte contre le changement climatique. En parallèle, le gouvernement missionne l’IGF (Inspection générale des finances) et le CGEDD (Conseil général à l’environnement et au développement durable) pour proposer une méthode de green budgeting. Grâce à cette méthode, l’État réalise lui-même son budget vert depuis 2020 afin d’informer parlementaires et citoyens de l’impact environnemental de chaque programme budgétaire. Cet outil doit servir à la fois dans les débats budgétaires mais aussi à la construction du budget afin d’en faire un outil utile, même si dans la pratique son utilisation reste très largement imparfaite.

Dans la foulée plusieurs collectivités ont manifesté leur intérêt pour décliner cet exercice sur leur propre budget. I4CE, en co-construction avec elles, a élaboré une méthode d’analyse de l’impact climat des dépenses locales. Cette méthode a été expérimentée par plusieurs dizaines de collectivités volontaires. Elle a ensuite été retenue comme cadre de référence pour réaliser les annexes vertes sur l’axe « atténuation ».

Les « annexes vertes » : outil utile, outil perfectible

C’est un constat désormais solidement établi dans tous les travaux autour de la planification écologique : la transition bas carbone ne se fera pas sans une action puissante des collectivités territoriales, qui passe notamment par une augmentation de leurs dépenses dans les domaines des transports, du bâtiment et de l’énergie notamment. Du fait de leurs compétences, de l’étendue de leur patrimoine, et de leur poids dans l’investissement public, elles jouent un rôle clé dans l’élaboration locale des politiques climat et leur mise en œuvre. Et si leur action est réelle, il reste encore une marche importante à gravir pour porter leur action au niveau de l’ambition attendue.

Depuis plusieurs années, I4CE réalise un suivi des investissements des collectivités en faveur du climat. Dans une récente analyse, nous estimons que ces investissements ont atteint près de 8 Mds€ en 2023 et devraient stagner autour de ce niveau en 2024. Qu’en sera-t-il dans les remontées consolidées des collectivités issues de l’exploitation des annexes vertes ? Et comment expliquer et justifier des écarts éventuels ?

Deux approches méthodologiques distinctes

Contrairement aux résultats issus de la consolidation des annexes vertes, dont les données sont individuelles, déclaratives et ascendantes, les données utilisées par I4CE pour reconstruire les investissements ne proviennent pas directement des données budgétaires des collectivités locales. I4CE reconstruit les investissements des collectivités à partir d’une approche sectorielle, technico-économique et descendante(2).

- Sectorielle car les estimations sont réalisées par secteur (rénovation énergétique des bâtiments, acquisition de véhicules électriques, infrastructures de transport ferroviaire…).

- Technico-économique car la plupart des investissements sont estimés à partir du recensement du volume d’équipements acquis, d’infrastructures ou de travaux réalisés dans les différents secteurs analysés. I4CE estime les investissements en multipliant ces volumes par les coûts unitaires correspondant.

- Descendante car les investissements sont d’abord estimés à l’échelle nationale pour chaque secteur, puis une part « théorique » des investissements estimés est attribuée aux collectivités selon leurs compétences et la taille de leur patrimoine.

Des périmètres différents

Le périmètre couvert par les annexes vertes est plus large que celui couvert par I4CE. D’une part car la taxonomie utilisée pour réaliser les annexes vertes couvrent plus de secteurs. Sont notamment intégrés les dépenses dédiées à la performance énergétique de la construction neuve, aux espaces verts ou encore aux aménagements piétons. Fautes de données sectorielles, ces secteurs ne sont pas couverts par I4CE.

D’autre part car au sein d’un même secteur, l’approche d’I4CE est probablement plus restrictive car elle intègre uniquement les équipements ou les travaux dédiés à la décarbonation dans des opérations potentiellement plus larges. Par exemple, la construction d’une infrastructure cyclable peut n’être qu’une partie d’une opération sur la voirie visant à améliorer la circulation, l’intermodalité ou encore la végétalisation d’une rue. Ces dépenses associées ne sont pas couvertes par I4CE. Elles le seront sans doute parfois dans les annexes vertes.

C’est aussi le cas pour les opérations de rénovation des bâtiments : seuls les volumes des travaux spécifiquement énergétiques sont inclus dans le périmètre d’I4CE, et non le coût complet des opérations de rénovation (travaux d’entretien et d’amélioration, coûts liés au foncier, etc.).

Rappelons enfin que l’obligation de présentation d’une annexe verte ne concerne que les collectivités de 3500 habitants et plus, alors que les travaux d’I4CE s’intéressent aux collectivités prises dans leur ensemble.

Une fiabilité en question

L’analyse réalisée par I4CE est basée sur une approche dont les limites sont connues, mais qui est transparente dans l’utilisation des sources, cohérente année après année.

A contrario, la réalisation de l’annexe verte repose sur une auto-évaluation de ses comptes administratifs par la collectivité elle-même. Elle repose donc une part d’interprétation et de tâtonnement inerrante à tout exercice d’auto-évaluation, surtout dans une phase expérimentale.

Les collectivités n’étant pas toujours en capacité d’y dédier du temps et de l’ingénierie, il n’est pas certain que l’exercice ait été réalisé systématiquement de manière approfondie et transparente, ce d’autant plus que l’obligation est très récente, et que de nombreuses collectivités sont encore à un stade d’appropriation de la méthodologie. On peut donc espérer que les résultats gagnent en robustesse au fil des années pour devenir à terme un bon thermomètre de l’évolution de l’action climatique des collectivités.

Toutefois, pour pouvoir être réellement utilisées comme outil de pilotage national, les annexes vertes devront être fiabilisées. À court terme les montants qui seront affichés devront donc être manipulés avec précaution, et faire l’objet d’une analyse approfondie.

Cette montée en fiabilité justifie la mise en place d’un accompagnement renforcé auprès des collectivités, et d’un travail approfondi d’harmonisation et de normalisation des données saisies, conduit par les collectivités, leurs réseaux experts avec l’appui des services de l’État.

Une comparabilité impossible des collectivités entre elles

S’il est nécessaire d’harmoniser les pratiques de cotation entre elles, il n’est pas pertinent de comparer les résultats d’une collectivité à l’autre.

En effet, chaque collectivité a un périmètre d’analyse différent du fait de ses compétences plus ou moins étendues, de l’état de son patrimoine, de ses caractéristiques économiques, sociales et territoriales, et des investissements déjà réalisés – ou non – pour la transition. Le cumul de ces éléments rend chaque collectivité singulière vis-à-vis des objectifs de décarbonation et des moyens à lui consacrer.

De ce point de vue, le mérite principal des annexes vertes est plutôt dans la comparaison interannuelle des résultats, collectivité par collectivité, ou au global. Une utilisation comme thermomètre de l’engagement climatique des uns relativement aux autres se heurterait très vite à des biais d’analyse et de méthodologique pouvant conduire à des interprétations erronées. Il est fondamental de lutter contre ce travers possible, surtout à la veille des élections municipales de mars 2026.

Transformer l’essai : de la comptabilité à la planification des finances climat

Depuis plusieurs années se développent de nombreuses initiatives visant à mieux faire rentrer l’évaluation de l’impact environnemental des choix politiques au cœur de la discussion budgétaire. Les annexes vertes, qui offrent une vision uniquement rétrospective de la situation, puisqu’elles sont construites sur la base de données d’exécution budgétaire, ne constituent donc qu’un outil parmi d’autres. Pour aller plus loin, il est décisif de s’intéresser également aux décisions à venir, et de dépasser le stade du reporting.

D’après le retour d’expérience de dizaines de collectivités, l’évaluation climatique des budgets est un outil de dialogue interne utile pour intégrer la transition au stade de la construction du budget primitif, année après année. Elle permet de discuter de l’impact environnemental des dépenses budgétaires avec l’ensemble des services de l’administration, de questionner les dépenses défavorables et de s’assurer de la cohérence entre les dépenses de la collectivité et l’ambition climatique.

À l’approche des élections municipales et de l’échéance des objectifs 2030, les futures équipes locales auront par ailleurs à relever un défi : articuler stratégie climat et programmation budgétaire sur la durée de la mandature(3).

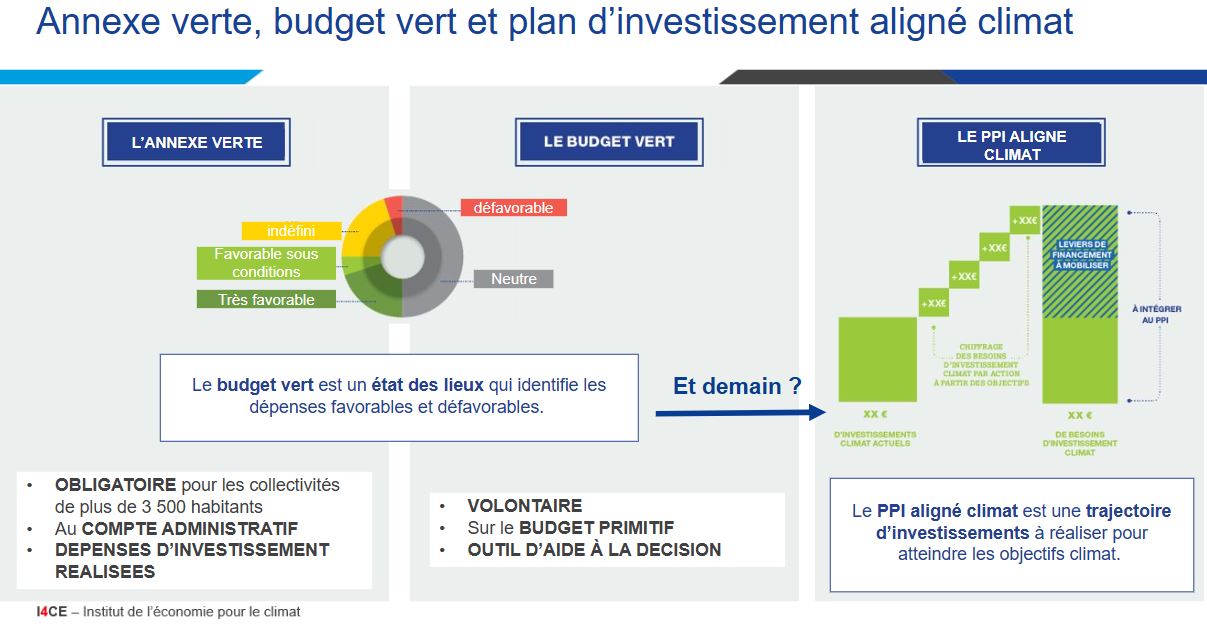

Les annexes vertes offrent un point de départ concret pour les collectivités ne disposant d’aucun autre outil d’évaluation de l’impact environnemental de leurs dépenses. Mais, en terme de pilotage, l’essentiel se joue ailleurs, en particulier sur la programmation des investissements sur les infrastructures d’une société sans carbone. Pour appuyer les collectivités désireuses d’avancer dans cette direction, I4CE, en collaboration avec plusieurs collectivités, propose une méthode, en libre accès sur notre site Internet, pour chiffrer les besoins en investissement climat de sa collectivité et les planifier dans les investissements du mandat : le PPI aligné climat (cf. image ci-dessous). Aujourd’hui disponible sur les sujets d’atténuation, et uniquement pour le bloc communal, elle sera complétée et enrichie pour intégrer les sujets d’adaptation aux impacts du changement climatique, et intégrer les compétences des Régions et Départements.

Ainsi, les collectivités, obligées par la loi de regarder dans le rétroviseur via les annexes vertes, pourront-elles également regarder vers l’avant et instruire des choix éclairés au regard de leur responsabilité immense dans le chemin escarpé vers la neutralité carbone.

1. Les méthodologies propres à ces différents axes sont actuellement en cours de construction dans des groupes de travail associant de façon partenariale Etat et représentants des collectivités locales.

2. Tous les détails de cette méthode sont à retrouver dans les publications d’I4CE, comme par exemple : Panorama des financements climat des collectivités locales.

3 Ce point a été en particulier mis en avant par le récent rapport public de la Cour des Comptes sur la transition écologique.