Évaluation environnementale des budgets des collectivités

Contexte :

La construction puis le vote du budget sont des moments clés où s’incarne concrètement la politique climatique d’une collectivité territoriale. Analyser un budget sous le prisme du climat permet de nourrir les débats budgétaires et de questionner les dépenses pour les orienter le plus possible vers la transition climatique.

C’est pourquoi I4CE a co-construit en 2019-2020 une méthodologie d’évaluation climat des budgets locaux, avec les Villes de Paris et Lille, les Métropoles de Lille et Lyon, l’Eurométropole de Strasbourg, l’Association des Maires de France, France Urbaine, l’ADEME et EIT Climate KIC.

Cette méthodologie a été complétée en 2021-2022, en collaboration avec CDC Biodiversité, Régions de France et les Régions Grand Est, Bretagne, Occitanie, Nouvelle-Aquitaine pour prendre en compte les enjeux biodiversité et être applicable à tous les échelons : des régions aux communes.

Cette méthodologie est en libre accès et ouverte à tous ceux qui voudraient l’utiliser. Vous trouverez sur cette page l’ensemble des ressources disponibles, classées par axe d’analyse (atténuation / adaptation / biodiversité). Elle peut être utilisée pour les différents documents budgétaires de la collectivité (BP, DM, CA/CFU). Bien que des liens existent entre les deux démarches, elle est indépendante de la méthode normée établie par l’État pour la construction d’une « annexe verte » obligatoire dans les comptes administratifs de toutes les collectivités de plus de 3500 habitants.

I4CE, en tant que think tank, ne fait pas d’accompagnement à des collectivités sur ce sujet.

Les ressources disponibles

Cette méthodologie d’évaluation climat du budget des collectivités est en libre accès, sous licence Creative Commons1 et comprend :

Un résumé pour décideurs présentant les intérêts de la méthodologie, ses objectifs et les démarches à mettre en œuvre au sein de la collectivité Un guide méthodologique présentant les principes « chapeau »

3 annexes d’évaluation des impacts environnementaux pour analyser les dépenses de la collectivité :

Volet atténuation Fichier Excel pour faciliter la lecture des critères Atténuation Volet adaptation Volet biodiversité (par CDC Biodiversité)

L’étude sur le retour d’expériences du budget vert, 4 ans après les premières expérimentations

Budgétisation verte : retours d’expérience des collectivités

Vidéos et webinaires :

Vidéo 2min sur, pour comprendre ce qu’est l’évaluation climat des budgets et à quoi elle sert

Vidéo 2min sur, les collectivités et leur retours d’expérience sur la budgétisation verte

Wébinaire introductif et témoignages d’élu·es : comprendre les principes de l’évaluation climat des budgets locaux, ce que c’est, ses intérêts et objectifs :

Au niveau communal Au niveau régional

Vidéo en 7 min « L’impact climat du budget : pourquoi et comment ?

Les témoignages des villes et métropoles partenaires

- Une tribune co-signée par les élu·es des villes et métropoles partenaires, l’ADEME et I4CE ;

- Une conférence de presse (en replay) avec le témoignage des élu·e·s des villes et métropoles partenaires ;

- Une vidéo de la webconférence du Sommet virtuel du climat ;

- Un webinar (en anglais) avec les témoignages de la Ville de Paris et de l’Eurométropole de Strasbourg.

Attention, cet outil n’a pas vocation à établir des comparaisons entre les collectivités : les contextes socio-économiques propres à chaque territoire et les différences de compétences impliquent des dépenses à réaliser et donc des budgets bien différents d‘une collectivité à l’autre.

Quel accompagnement à la mise en œuvre ?

La méthode d’évaluation climat du budget des collectivités est prise en compte dans le programme de management et de labellisation Territoire Engagé, qui récompense les collectivités pour la mise en œuvre d’une politique climat-air-énergie ambitieuse. Son référentiel la prend en compte au niveau de la mesure « Financer et budgéter la politique Climat Air Énergie ». Pour plus d’informations, voir le site dédié.

France Urbaine anime un groupe de travail avec ses membres pour échanger sur la mise en œuvre d’une évaluation climat de leur budget. D’autres organisations intéressées pourront lancer des groupes d’échange entre collectivités sur cet exercice d’évaluation du budget.

I4CE, de par sa mission, contribue au débat public afin d’intégrer les enjeux climatiques dans les activités des territoires en développant des cadres méthodologiques d’analyse ou en produisant des études. I4CE n’a pas vocation à accompagner des territoires dans la mise en œuvre de ces outils.

Partenaires :

I4CE remercie grandement ses partenaires et financeurs tout au long du projet : Ils soutiennent la démarche d’évaluation climat du budget des collectivités et diffusent la méthodologie :

Ils soutiennent la démarche d’évaluation climat du budget des collectivités et diffusent la méthodologie :

Foire Aux Questions :

À l’occasion des webinaires sur l’évaluation climat des budgets locaux, vous nous avez envoyé de nombreuses questions ! Cette foire aux questions est là pour vous apporter des réponses détaillées.

I4CE en tant que think tank ne propose pas d’accompagnement personnalisé.

Si possible, I4CE recommande de mener l’évaluation en interne. Pourquoi ? Les données budgétaires sont des données sensibles et sont particulièrement bien connues par les services en charge du budget dans la collectivité. Ces connaissances internes feront gagner du temps à la collectivité en facilitant l’application de la méthodologie : il est plus aisé de classer une ligne budgétaire en connaissant l’opération « derrière » la ligne. De plus, l’un des grands intérêts de cette évaluation est de questionner les « pratiques climat » des services et de les sensibiliser aux enjeux climatiques. Et pour alimenter l’évaluation il est nécessaire de mettre en place des remontées d’informations, et donc d’impliquer l’ensemble des services. Cette remontée d’information se fera plus aisément si la méthodologie est portée en interne plutôt que par un tiers. Enfin, cette démarche transversale gagnera en intérêt si elle est réalisée de manière annuelle et approfondie chaque année. Néanmoins, un accompagnement externe pour la réalisation du premier exercice notamment (plus lourd à mettre en place) peut être envisagé. Des cabinets de conseil et bureaux d’étude peuvent réaliser un accompagnement de ce type.

Par ailleurs, plusieurs partenaires portent des démarches de diffusion de cette démarche :

- France Urbaine pilote un groupe de travail visant l’échange sur le sujet entre collectivités membres de France Urbaine (contact : Christophe AMORETTI-HANNEQUIN, Directeur Finance responsable et Achats c.amoretti-hannequin@franceurbaine.org).

- La mise en œuvre d’une telle démarche est entrée dans le référentiel Territoires engagés (programme de management et de labellisation géré par l’Ademe qui récompense les collectivités pour la mise en œuvre d’une politique climat-air-énergie ambitieuse), et les conseillers ont bénéficié d’une présentation détaillée de la méthodologie (contact : Cristina BIRMAN, Bureau d’Appui Cit’ergie, citergie@ademe.fr)

Concrètement, en pratique …

Il est recommandé de faire porter l’évaluation climat des budgets locaux au plus haut niveau politique et administratif possible (implication des élu.es de la mandature et de la Direction Générale des Services). En effet, l’évaluation climat des budgets locaux demande l’implication de l’ensemble des services, il est donc nécessaire d’avoir un portage transversal de haut niveau.

Dans le cas où ces directions existent, il est recommandé que la démarche bénéficie d’un co-portage des directions finances/contrôle de gestion, et environnement/climat. Cette articulation permettra une analyse à la fois efficace et pertinente du budget.

Le temps de l’analyse sur les documents budgétaires en elle-même peut se limiter à quelques jours (une vingtaine), menée par les porteurs de projet (a minima une personne côté finances/budget et une personne côté climat/environnement). Attention, le temps d’acculturation de la méthodologie en amont de l’analyse ne doit pas être négligé. A l’issue de cette phase initiale, une part importante des dépenses est classée “à approfondir” et nécessite une remontée d’informations extra-comptables des services pour permettre le classement. Cette remontée d’informations extra-comptables peut prendre plus ou moins de temps selon la taille de la collectivité, son organisation, et les données déjà compilées dans le cadre d’autres exercices de suivi.

En pratique, le temps d’évaluation climat des budgets dépend :

- Du périmètre d’analyse choisi :

- L’intégration des délégations de services publics (DSP) demandera davantage de temps d’analyse. Idem pour les subventions.

- Un seuil d’analyse des dépenses bas demandera d’analyser davantage de lignes budgétaires.

- Du pourcentage d’ « à approfondir » dans les résultats finaux que la collectivité est prête à accepter. La 1ère année d’évaluation, ce % sera plus élevé que les années suivantes, la collectivité mettant en place des indicateurs et remontées d’informations afin d’être en capacité de qualifier le « à approfondir » en « très favorable », «favorable sous conditions», « neutre » ou « défavorable ».

C’est donc la mise en place d’indicateurs et de remontées d’informations qui prendra le plus de temps : l’évaluation climat des budgets locaux s’inscrit dans une logique d’amélioration continue. Cette démarche court sur plusieurs années et demandera l’implication RH de l’ensemble des services.

Pour la première analyse, il est recommandé de mener l’évaluation sur le compte administratif (CA) de la collectivité. En effet, le niveau d’informations et de détails disponibles sur le CA permettra aux porteurs de projet de tester et d’éprouver la méthodologie. Cela permet également de s’affranchir du calendrier serré de la construction budgétaire.

Ensuite, libre choix à la collectivité. L’application de la méthodologie sur le budget primitif (BP) permettra de donner à voir aux élu.es les conséquences sur le climat des dépenses à voter. Dans cette optique, la présentation des résultats par commission sur le BP en amont du vote du budget est grandement recommandée.

La méthodologie peut être également appliquée sur les programmations pluriannuelles d’investissement ou de fonctionnement (PPI/PPF), avec une remontée d’informations extra-comptables plus importante.

Il est recommandé de mener l’évaluation et d’en présenter les résultats en amont du vote du budget afin que les résultats puissent être présentés en commission lors des débats d’orientation budgétaire. Ainsi, ils donnent à voir aux élu.es les impacts climat des dépenses à voter.

Le rapport développement durable est un rapport annuel, présentant la rétrospective des actions mises en œuvre et de leurs résultats. L’évaluation climat du budget donne à voir les impacts climat des dépenses à venir de la collectivité. Ces deux exercices sont donc complémentaires, l’un permettant de nourrir l’autre et vice-versa.

Les indicateurs extra-financiers donnent des informations nécessaires pour catégoriser les dépenses en « très favorable », «favorable sous confitions», « neutre » ou « défavorable ». Ils sont donc nécessaires pour mener l’évaluation climat des budgets.

Les méthodologies atténuation et adaptation donnent le type d’information et d’indicateurs pertinents à récolter afin de connaître les impacts climat des dépenses de la collectivité.

Méthodologie Neutralité carbone/atténuation

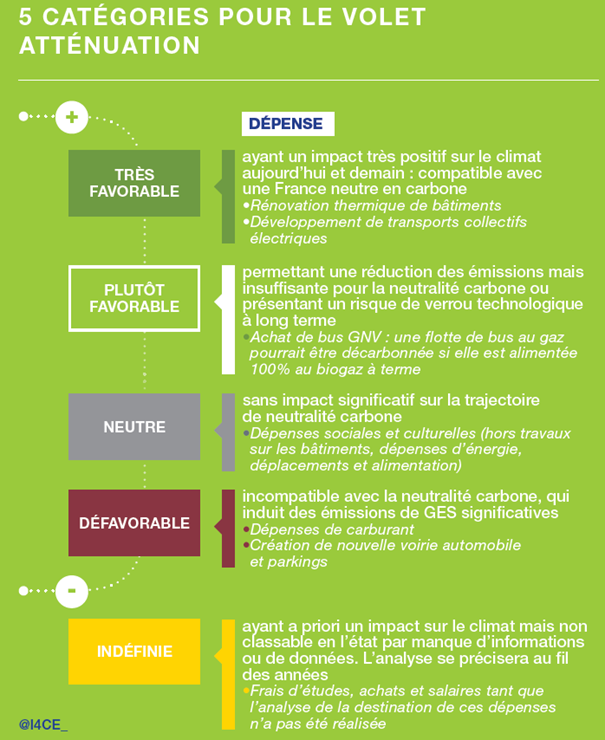

Les catégories de la méthodologie atténuation : « très favorable », « favorable sous conditions », « neutre », « défavorable » ou « à approfondir » déterminent le niveau de compatibilité des dépenses avec les objectifs sectoriels définis dans la Stratégie Nationale Bas-Carbone, document présentant la feuille de route de l’Etat français pour l’atteinte de la neutralité carbone à horizon 2050.

L’objectif final d’un tel exercice n’est pas de tendre vers un budget entièrement « vert ». Il est normal qu’une part significative du budget soit neutre. Ces dépenses neutres n’ont pas forcément vocation à devenir vertes. Par exemple, une dépense d’allocation sociale restera « neutre » d’un point de vue climatique, mais n’en est pas moins nécessaire.

La part « à approfondir » doit diminuer d’année en année afin de connaitre les impacts climat des dépenses. Cela se fera au fil de la mise en place des indicateurs et des remontées d’information par les services de la collectivité.

Nous attirons l’attention des collectivités menant l’exercice à ne pas mélanger les dépenses neutres et indéfinies. Les dépenses indéfinies représentent des dépenses à fort enjeu potentiel pour le climat mais pour le classement desquelles une remontée d’information complémentaire est nécessaire. Les dépenses neutres représentent des dépenses dont l’impact sur le climat n’est a priori pas significatif. Certaines dépenses défavorables d’un point de vue climatique ne pourront diminuer que progressivement. L’objectif est d’améliorer, d’exercice en exercice, l’impact climat du budget en s’assurant que les actions requises pour l’atteinte des objectifs climat sont budgétées et que les dépenses défavorables pouvant être éliminées disparaissent progressivement du budget.

Toutes les dépenses sont catégorisées selon le guide atténuation et le fichier Excel à votre disposition.

Méthodologie Adaptation

Contrairement à l’atténuation où il est possible de dire le type de dépenses favorables ou défavorables à la réduction des émissions de gaz à effets de serre sorties de leur contexte, il n’est pas possible de proposer une liste de dépenses « bonnes » ou « mauvaises » pour l’adaptation valable quel que soit le contexte climatique, géographique et socio-économique de la collectivité. Pourquoi ? L’adaptation au dérèglement climatique pose certaines spécificités :

- Elle est forcément contextuelle : en fonction du niveau de risque accepté par une collectivité, la réponse apportée aux conséquences potentielles du dérèglement climatique pourra être très différente. Par exemple, une collectivité peut choisir de s’adapter au risque inondation en construisant une digue suffisamment haute pour éviter tout risque d’inondation ; ou alors elle peut choisir de construire des bâtiments résistants aux inondations à répétition.

- De ce fait, il n’existe pas de trajectoire de référence comme la Stratégie nationale bas carbone (SNBC). Le Plan national d’adaptation au changement climatique (PNACC) donne des indications sur les démarches à engager mais pas sur le type de réponse à apporter qui dépendent du contexte propre de la collectivité.

- La politique d’adaptation est un processus : la politique d’adaptation de la collectivité ne peut être figée et devra continuellement évoluer pour prendre en compte la pluralité des risques et intégrer les changements potentiels.

Ainsi, l’évaluation de la dimension adaptation analyse les processus : quelle démarche d’adaptation a été mise en place par la collectivité ? concerne-t-elle toutes les dépenses à considérer pour l’adaptation ? est-elle effectivement appliquée ? Cette approche par les processus est cohérente avec les autres cadres existants proposés pour suivre les efforts d’adaptation (par exemple par la Banque mondiale, les banques multilatérales de développement ou les normes ISO 14091).

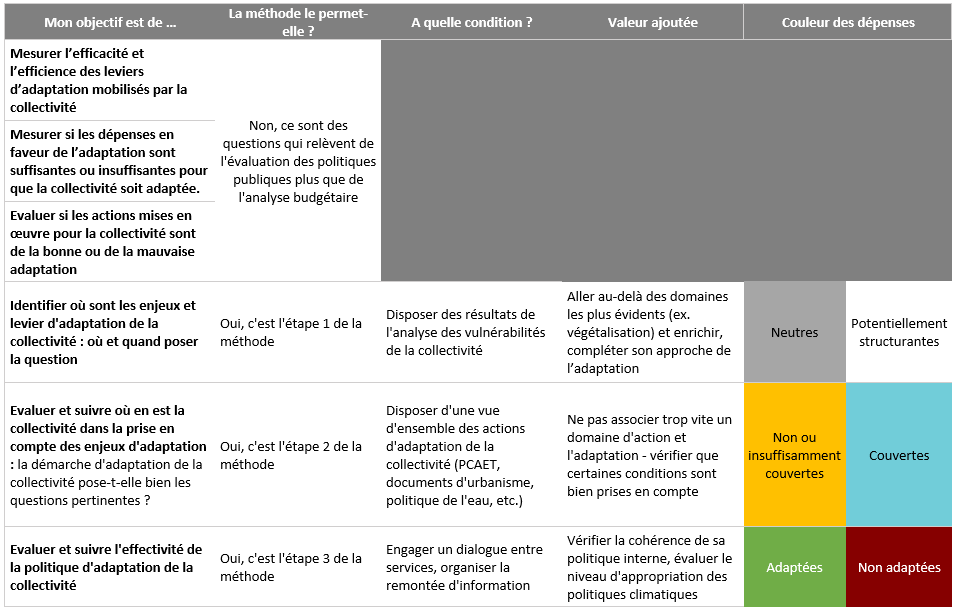

Idéalement, la méthodologie propose 3 étapes à décliner l’une après l’autre afin d’analyser l’ensemble de la démarche d’adaptation mise en place par la collectivité.

Cependant, en fonction de l’objectif d’analyse de la collectivité et de son « état d’avancement » sur sa politique d’adaptation, il est possible de ne réaliser qu’une ou deux étapes de la méthodologie.

Le tableau suivant décline ceci :

Cet outil n’est pas une évaluation projet par projet et ne s’inscrit pas dans une démarche de conception de projet.

L’évaluation climat des budgets permet de donner une vue d’ensemble sur la prise en compte de l’adaptation par la collectivité : à quel point l’adaptation est un « réflexe », est bien prise en compte dans toutes les politiques publiques structurantes pour l’adaptation ?

Méthodologie libre sous Licence « Creative Commons »

![]()

Vous êtes autorisé à :

- Partager – copier, distribuer et communiquer le matériel par tous moyens et sous tous formats pour toute utilisation, y compris commerciale.

- L’Offrant ne peut retirer les autorisations concédées par la licence tant que vous appliquez les termes de cette licence.

Selon les conditions suivantes

- Attribution – Vous devez créditer l’Œuvre, intégrer un lien vers la licence et indiquer si des modifications ont été effectuées à l’Œuvre. Vous devez indiquer ces informations par tous les moyens raisonnables, sans toutefois suggérer que l’Offrant vous soutient ou soutient la façon dont vous avez utilisé son Œuvre.

- Pas de modifications – Dans le cas où vous effectuez un remix, que vous transformez, ou créez à partir du matériel composant l’Œuvre originale, vous n’êtes pas autorisé à distribuer ou mettre à disposition l’Œuvre modifiée.

{kind=link}

{kind=link}

{kind=link}