Les comptes mondiaux du carbone 2025

Les instruments de tarification du carbone et le potentiel sous-exploité des revenus du carbone

Les chiffres clés de tarification du carbone

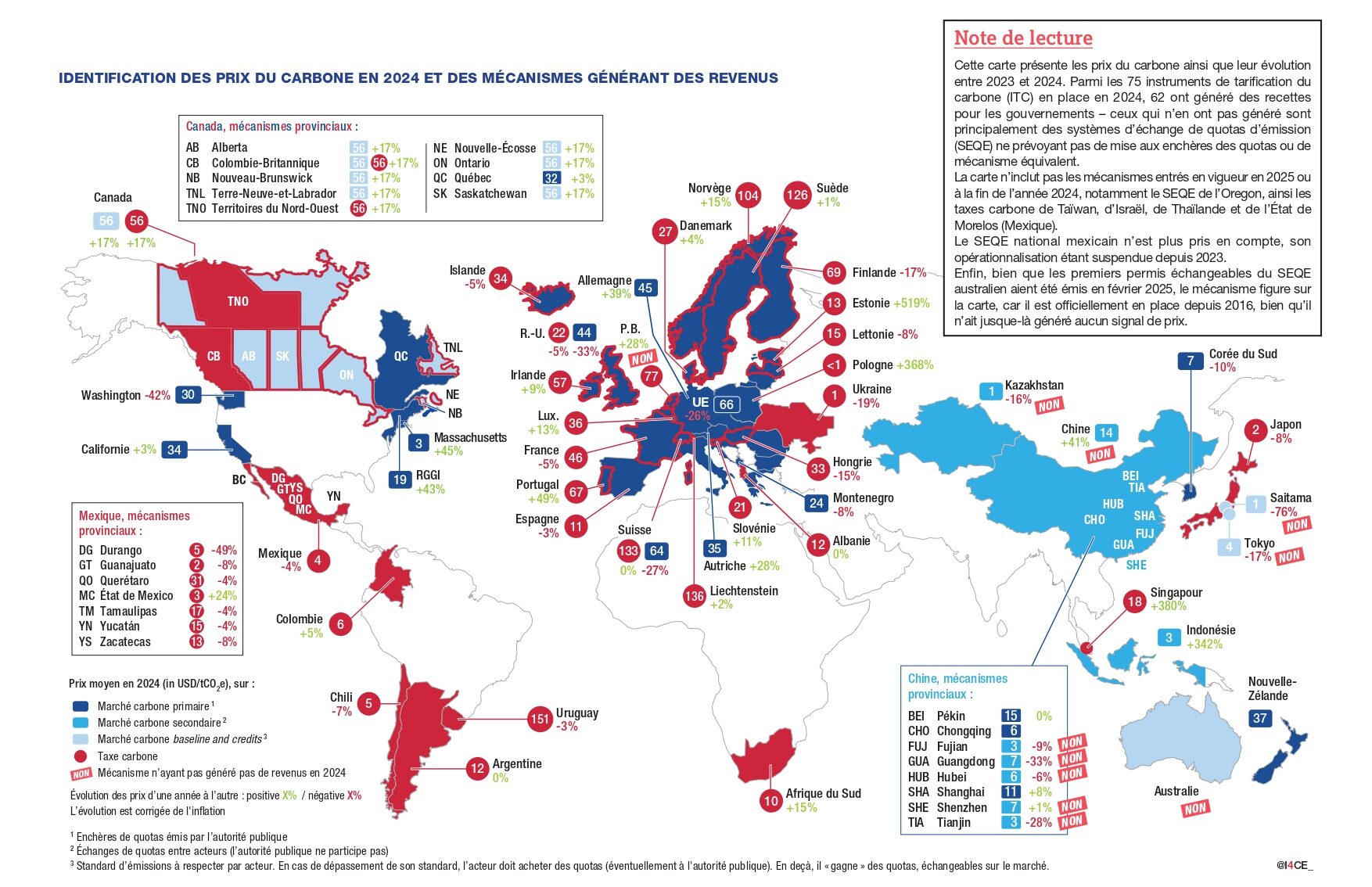

Au 1er mai 2025, 78 instruments de tarification du carbone étaient en vigueur à travers le monde, dont 43 taxes carbone et 35 systèmes d’échange de quotas d’émission (SEQE). Parmi ces instruments, 44 opèrent au niveau national, 33 au niveau infranational (y compris des initiatives régionales telles que RGGI et WCI), et un seul, le SEQE de l’Union européenne, opère à l’échelle supranationale. Sur ces 78 dispositifs, 74 étaient déjà en place en 2024. Cette même année, les juridictions disposant d’un prix du carbone représentaient 65 % du PIB mondial.

0,1-160 USD Il s’agit de l’éventail des prix explicites du carbone, qui s’est encore élargi en 2024. Alors que le prix atteignait 160 USD par tonne de CO₂ équivalent (tCO₂e) en Uruguay, il est resté inférieur à 10 centimes de USD par tCO₂e pour la taxe carbone polonaise (bien que la Pologne participe également au SEQE de l’UE). Seules 20 % des émissions couvertes sont tarifées conformément aux recommandations de la Commission Stern-Stiglitz, qui estimait en 2017 qu’un signal-prix pleinement incitatif nécessitait un niveau compris entre 40 et 80 USD/tCO₂e d’ici 2020, et entre 50 et 100 USD/tCO₂e d’ici 2030. Environ 74 % des émissions couvertes sont aujourd’hui soumises à un prix inférieur à 20 USD/tCO₂e.

28 % des émissions mondiales étaient couvertes par un instrument de tarification du carbone en 2024, soit une hausse de 4 points de pourcentage par rapport à la précédente édition des Comptes Mondiaux du Carbone. Cette évolution s’explique par l’extension du SEQE national chinois aux secteurs du ciment, de l’acier et de l’aluminium en mars 2025, qui couvre rétroactivement les émissions de l’année 2024. Cette dynamique est prévue de se poursuivre dans les années à venir, avec 14 nouveaux mécanismes en cours de mise en œuvre et plusieurs autres envisagés. En revanche, la part des émissions mondiales couvertes à un prix effectif (c’est-à-dire hors exonérations et réductions de taxes et allocations gratuites) est restée stable à 6 % depuis 2023. Les juridictions dotées d’instruments de tarification du carbone représentent 52 % des émissions mondiales de gaz à effet de serre (GES), ce qui souligne le potentiel important d’élargissement de la couverture des émissions au sein des systèmes existants.

Les revenus du carbone peuvent davantage contribuer à la mobilisation de ressources domestiques pour combler le déficit de financement de la transition écologique et du développement

L’édition 2025 des Comptes mondiaux du carbone présente un panorama global des instruments de la tarification du carbone sous l’angle de leur contribution actuelle et potentielle au financement de l’action climatique et du développement, à un moment où des discussions majeures sur ces enjeux ont lieu au niveau international – notamment dans le cadre des négociations climatiques autour de la « Feuille de route de Bakou à Belém vers 1 300 milliards »* et de la quatrième Conférence sur le Financement du Développement (FFD4). Plusieurs juridictions utilisent déjà les revenus issus du carbone pour soutenir des objectifs politiques divers, notamment les efforts de décarbonation et le soutien aux acteurs économiques les plus affectés par la transition. Le potentiel représenté par ces ressources est toutefois encore important, et peut substantiellement contribuer à combler les besoins de financement de la transition.

103 Mds USD ont été générés par les instruments de tarification du carbone en place en 2024 (67% par les SEQE et 33% par les taxes carbone), marquant une légère baisse par rapport au niveau record de 106 milliards USD atteint en 2023. Cette diminution s’explique principalement par la baisse des prix des quotas d’émission sur le Système d’échange de quotas d’émissions de l’Union européenne (SEQE-UE). À ce jour, les revenus du carbone restent relativement concentrés entre quelques mécanismes majeurs : le SEQE-UE représente à lui seul 41 % des recettes mondiales, suivi par le SEQE national allemand (14 %) et la taxe carbone canadienne (9 %). Dix juridictions concentrent à elles seules 86 % des recettes carbone à l’échelle mondiale.

Le chiffre présenté ci-dessus ne représente qu’une fraction des besoins estimés, mais un potentiel important reste à mobiliser. Selon les estimations globales de l’Instance indépendante de haut niveau sur le financement climatique, les besoins mondiaux en investissements climatiques devraient atteindre entre 6 300 et 6 700 milliards USD par an d’ici 2030. À elle seule, la part des économies émergentes et en développement (hors Chine) s’élèverait à 2 300–2 500 milliards USD – comprenant 1 100 milliards en efforts domestiques et 1 300 milliards en soutien international.** Les instruments de tarification du carbone pourraient générer environ 2 600 milliards USD si l’ensemble des émissions de 2024 étaient tarifées à 50 USD/tCO₂e.

56% des revenus du carbone étaient affectés, en 2024, à des activités contribuant à l’atténuation et à l’adaptation au changement climatique, à la protection de l’environnement ou au développement. Un quart des recettes totales est redistribué soit directement – par des transferts aux ménages ou aux entreprises (19 %) – soit indirectement – par le biais d’exonérations ou de réductions fiscales (6 %) – aux acteurs économiques impactés (ménages ou entreprises). La part restante (19 %) est transférée aux budgets gouvernementaux sans fléchage spécifique.

75 Mds USD de revenus supplémentaires auraient pu être générés en 2024 par les systèmes d’échange de quotas d’émission (SEQE) de type « cap-and-trade » en l’absence d’allocation gratuite de quotas, en plus des 53,5 milliards USD déjà perçus par ces mécanismes, illustrant le potentiel non exploité des revenus du carbone. Cette estimation exclut la Chine et le Kazakhstan, en raison de données insuffisantes pour évaluer leurs recettes non perçues. Néanmoins, le SEQE national chinois constitue la principale source non exploitée, couvrant désormais 15 % des émissions mondiales après son extension en 2025 aux secteurs de l’acier, du ciment et de l’aluminium, dès lors que 100 % de ses quotas sont attribués gratuitement. Ce concept de recettes publiques potentielles non perçues en raison de choix politiques spécifiques est désigné sous le terme de « manque à gagner » des recettes du carbone et peut également s’appliquer aux taxes bénéficiant d’exonérations ou de réductions.