Double revendication des crédits carbone agricoles : arrêtons de nous faire peur

En France, après sept ans d’existence du Label bas-carbone (LBC), le financement des projets agricoles reste structurellement insuffisant. Les industries agro-alimentaires (IAA) qui seraient pourtant bien placées pour financer des projets agricoles bas-carbone s’en détournent, et découragent parfois leurs fournisseurs d’y participer.

Une des raisons souvent invoquées est la crainte de la « double revendication »

Les IAA redoutent de ne pas pouvoir comptabiliser dans leur inventaire GES scope 3 les réductions d’émissions et absorptions réalisées chez leurs fournisseurs, dès lors que celles-ci sont vendues à un tiers sous forme de crédits carbone. En effet, le GHG Protocol (GHGP) et l’initiative Science Based Targets (SBTi), deux référentiels majeurs de décarbonation, restreignent en principe ce cumul. Ces deux référentiels établissent un principe d’exclusivité de la revendication carbone : une même réduction/absorption ne peut être revendiquée à la fois par le tiers qui la finance via un crédit carbone et par une IAA qui la comptabilise dans son inventaire pour démontrer l’atteinte de ses objectifs climat.

I4CE montre que l’interdiction de la double revendication n’est, le plus souvent, ni fondée ni applicable. Elle existe bien dans les textes du GHGP et de la Sbti. Mais elle va à l’encontre de la logique même de la comptabilité scope 3. Et les conditions requises pour déclencher un ajustement comptable ne sont presque jamais réunies :

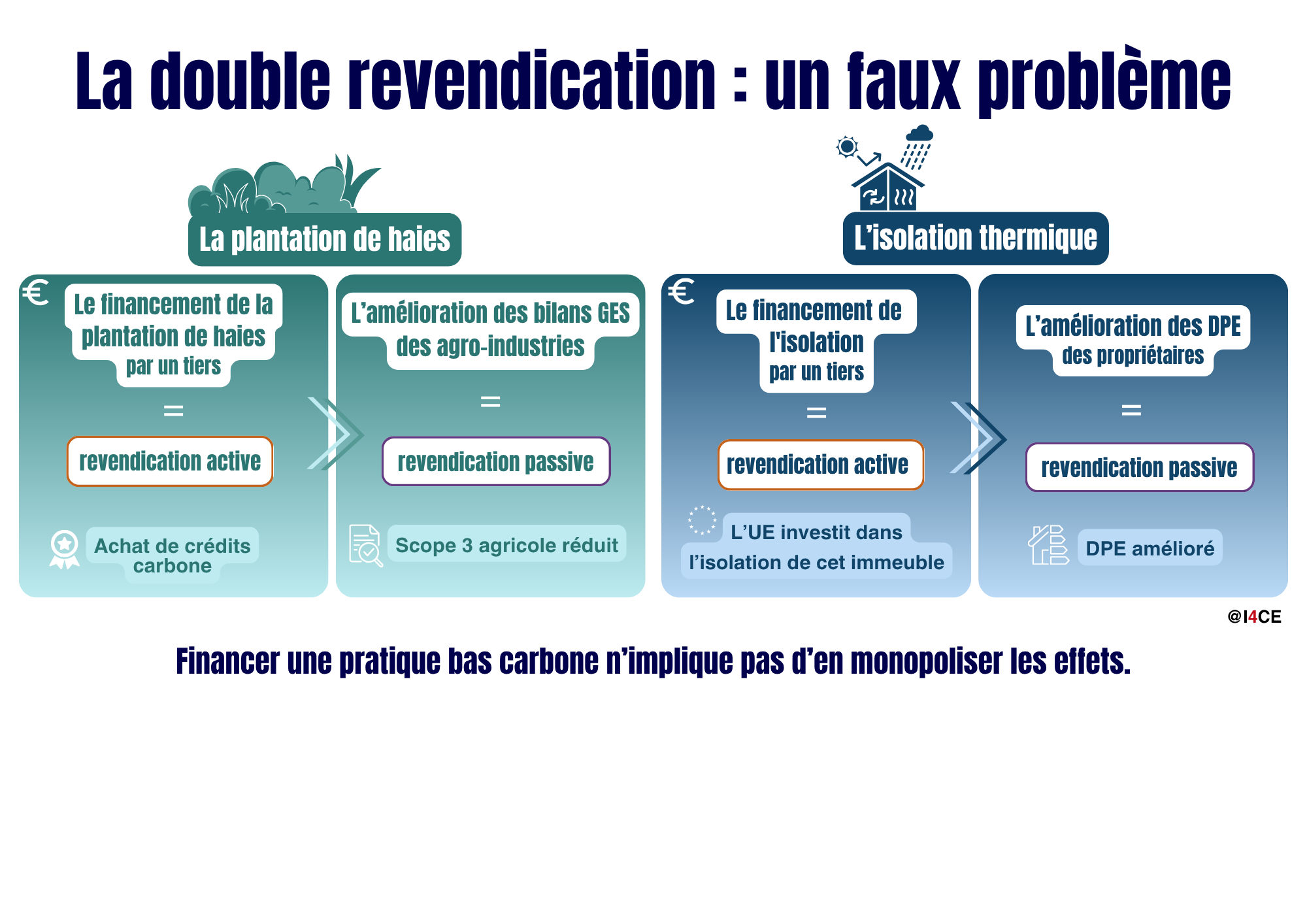

- Une règle inadaptée au scope 3.Le scope 3 est « le royaume du double-compte » : une réduction d’émissions ou une absorption chez un agriculteur, apparaît mécaniquement dans le scope 3 de tous ses clients aval. C’est une propriété de cette comptabilité, reconnue par le GHGP lui-même, et non une anomalie. Financer une réduction n’implique pas d’en monopoliser les effets comptables. L’interdiction de la double revendication confond la revendication « active » d’un financeur, qui affirme avoir rendu possible une réduction d’émissions ou une absorption, et la revendication « passive » d’un inventaire de GES, qui ne fait que photographier des flux physiques de GES.

- Le suivi d’un objectif chiffré est un cas limite. Lorsqu’une entreprise se fixe un objectif d’atténuation et mesure ses progrès via son bilan GES, le GHGP lui interdit de compter une réduction d’émissions ou une absorption, dès lors que les crédits carbone correspondants ont été vendus à un tiers. Cela peut se comprendre. Mais la même logique devrait alors exclure aussi les réductions et absorptions dues au climat, ou à l’initiative autonome d’un fournisseur, omniprésentes dans le scope 3. I4CE privilégie l’inverse : mesurer les progrès à partir des émissions physiquement constatées, quel que soit le financeur des réductions d’émissions ou des absorptions, une approche imparfaite sur le plan des responsabilités, mais cohérente et opérationnelle.

- Une règle impraticable, que les standards eux-mêmes n’imposent que rarement. Pour éviter la double revendication, une entreprise devrait en théorie réintégrer dans son bilan GES les émissions correspondant aux crédits vendus. Mais cette correction n’est exigée que si l’entreprise dispose de données assez fines pour « voir » la réduction à l’échelle de l’exploitation, ce qui est rarement le cas, les bilans agroalimentaires reposant sur des moyennes statistiques. Cette règle est de surcroît invérifiable, faute de traçabilité physique et de vérification croisée entre registres de crédits et bilans scope 3.

- Une règle bloquante qui pénalise les agriculteurs. Par précaution, des IAA découragent les projets bas-carbone susceptibles d’être financés par des tiers, ou imposent des clauses d’exclusivité qui verrouillent l’accès des agriculteurs au financement climat, sans justification juridique ou morale solide.

Un blocage surmontable sans attendre

Aucune obligation juridique en droit français n’impose l’exclusivité de la revendication carbone entre un bilan scope 3 et la vente de crédits à l’extérieur de la chaîne de valeur. Les cadres existants suffisent : les bilans GES réglementaires français comme la CSRD séparent déjà l’inventaire des émissions de la déclaration des crédits et du financement de projets.

I4CE recommande de spécifier dans les réglementations européennes (ESRS et CRCF) qu’une réduction d’émissions ou une absorption ayant donné lieu à un crédit carbone peut légitimement figurer dans l’inventaire scope 3 qu’une IAA publie au titre de la CSRD, quel que soit le financeur de ce crédit. Cette présence relève de la revendication « passive », à savoir le simple constat de flux physiques, et non de la revendication « active » du financeur. La vente d’un crédit par un fournisseur n’oblige donc pas son client aval à corriger son inventaire scope 3, et le blocage est levé sans fragiliser l’intégrité du reporting.

|

|