Budget vert de la France : et maintenant ?

Quelques jours après la publication du projet de budget de la France pour 2021, et avant que celui-ci ne soit discuté au parlement, le gouvernement a rendu publique une évaluation environnementale. Cette évaluation, souvent appelée « budget vert », constitue une avancée importante pour la transparence de l’action publique, selon Marion Fetet et Sébastien Postic d’I4CE. Ils suggèrent néanmoins des améliorations à apporter sur le périmètre du budget analysé ou sur la classification de certaines dépenses. Et appellent à faire du budget vert un véritable outil pour le verdissement du budget.

Une nouvelle étape pour la transparence budgétaire

La France n’est pas le premier pays à s’intéresser à l’impact environnemental de son budget, comme le rappelait I4CE dans un précédent billet sur les expériences menées en la matière depuis bientôt quinze ans dans une cinquantaine de pays. Mais la France se distingue en intégrant les dépenses défavorables à l’environnement et en analysant six dimensions environnementales : atténuation et adaptation climatique, usage des sols, gestion de la ressource en eau, des déchets et de la biodiversité. Elle est, par ailleurs, l’un des rares pays à publier l’analyse environnementale de son projet de budget avant qu’il soit discuté au parlement, ce qui permet de fournir des informations-clés aux parlementaires pour voter un budget plus cohérent avec les engagements nationaux.

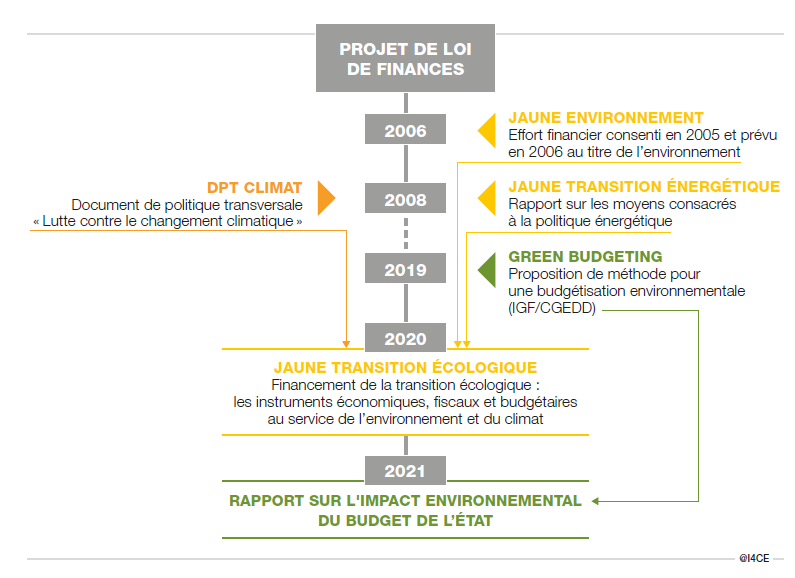

Les efforts réalisés pour produire ce budget vert ne doivent pas être sous-estimés et méritent d’être salués. C’est le résultat d’un travail entamé depuis plusieurs années, avec la publication dès 2006 d’un « Jaune budgétaire » retraçant l’effort consenti par l’État au titre de l’environnement. La méthode d’évaluation proposée en 2019 par l’Inspection Générale des Finances (IGF) et le Conseil général de l’environnement et du développement durable (CGEDD) a constitué un tournant, avec plusieurs avancées majeures comme la prise en compte des dépenses défavorables à l’environnement ou l’extension du périmètre d’analyse aux opérateurs et agences de l’État.

Cliquez sur ce bouton pour voir l’image

Un périmètre d’analyse à élargir

Le budget vert de la France offre néanmoins encore des perspectives d’amélioration : il est d’ailleurs présenté comme une première mouture appelée à évoluer dès l’an prochain. Nombre des améliorations à apporter concernent le périmètre du budget analysé. Les auteurs de l’évaluation regrettent ainsi de ne pas avoir pu, faute de données suffisantes, analyser correctement les dépenses de fonctionnement (chauffage, déplacement, éclairage, maintenance) des ministères, pas plus que le patrimoine immobilier de l’État. Ils n’ont pas non plus été en capacité d’analyser les dotations aux collectivités territoriales. Un « trou dans la raquette » loin d’être anecdotique : ces dotations avoisinent les 50 milliards d’euros. L’action des collectivités elle-même mériterait d’être analysée sur la base de leur propre budget vert.

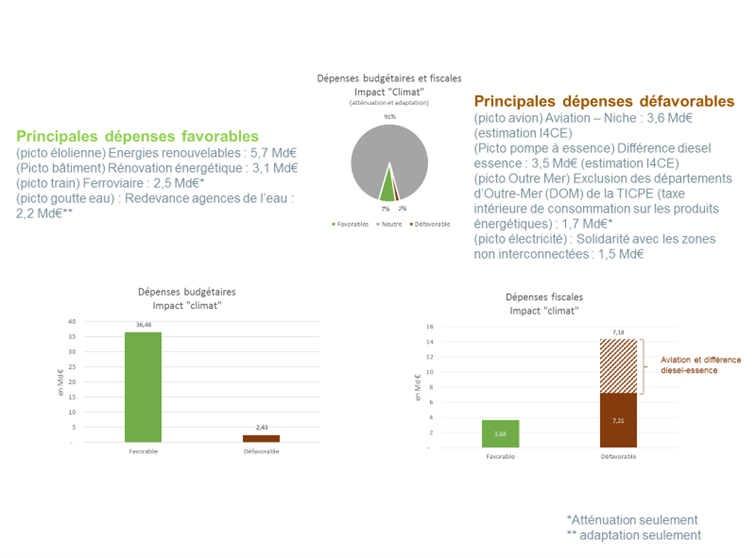

Par ailleurs, d’autres pistes d’amélioration sont à ajouter à celles identifiées par l’administration. La première concerne les niches fiscales « déclassées » qui sont actuellement exclues de l’analyse. Cela conduit, de fait, à exclure du débat des sujets sensibles comme l’absence de taxation du kérosène pour les avions, une niche dont le coût pour les finances publiques est compris entre 3,6 et 6,2 milliards d’euros selon la méthode de calcul, ou encore le différentiel de taxation entre le gazole et l’essence dont le coût est estimé à 3,5 milliards d’euros. La prise en compte de ces deux niches fiscales conduirait à doubler les dépenses défavorables à l’environnement identifiées dans le budget vert.

Cliquez sur ce bouton pour voir l’image

Source : Rapport sur l’impact environnemental du budget de l’Etat et calculs I4CE.

On peut par ailleurs regretter que la fiscalité ne soit pas analysée de la même manière que les dépenses. Bien que le budget vert actuel ait le mérite d’aborder la question fiscale, on aimerait disposer d’une analyse indiquant clairement la ou les dimensions environnementales impactées par les taxes, que ce soit de manière favorable ou défavorable.

De manière générale, le périmètre d’analyse retenu semble encore trop étroit. Ce choix conduit à écarter de l’analyse des comptes satellites servant par exemple pour l’approvisionnement de l’État et des forces armées en produits pétroliers ou encore pour l’exploitation industrielle des ateliers aéronautiques. Cela conduit aussi à analyser seulement les dépenses de l’État vers ses opérateurs (comme l’ONF ou les Agences de l’eau) et pas l’ensemble des dépenses des opérateurs.

Une classification qui pose parfois question

Les prochains budgets verts de la France élargiront, espérons-le, le périmètre analysé. Espérons aussi qu’ils reviendront sur le système de classification retenu.

À l’heure actuelle par exemple, les aides accordées aux secteurs automobiles et aéronautiques dans le cadre du plan de relance sont considérées comme « neutres », c’est-à-dire comme n’ayant aucun impact environnemental. Les éco-conditionnalités attachées à ces aides sont utilisées pour justifier ce choix, mais étant donné l’intense débat sur le sérieux de ces conditions, il est pour le moins discutable. La catégorie « neutre » par ailleurs mêle à la fois des dépenses « vraiment » considérées comme neutres et des dépenses qui n’ont pu être analysées faute de données : ces dernières mériteraient d’être mises à part afin d’assumer les zones d’ombre qui demeurent.

La catégorie « favorable à l’environnement » pose aussi question. Alors que la France s’est dotée d’un scénario de référence national sur le climat, la Stratégie nationale bas carbone (SNBC), le budget vert ne l’a pas choisi comme référence pour son propre exercice. Ainsi, toute dépense permettant une amélioration par rapport à l’existant est considérée comme favorable au climat, même si cette amélioration est insuffisante pour atteindre la SNBC. Ceci est particulièrement saillant dans le cas de la prime à la conversion automobile, considérée comme favorable à l’environnement dans le budget vert de la France. Si cette prime permet à un ménage d’acquérir une nouvelle voiture bien souvent moins polluante que l’ancienne, il n’en demeure pas moins que des voitures ne respectant pas les seuils d’émission de la SNBC sont éligibles à cette prime, ce qui contribue à mettre en circulation des voitures qui émettront des quantités non-négligeables de CO2 pendant toute leur durée de vie. Il serait opportun, comme cela avait été préconisé par l’IGF et le CGEDD et comme I4CE l’avait fait dans sa propre évaluation climat du budget, de différencier au moins deux catégories de dépenses « favorables à l’environnement » : celles clairement compatibles avec un scénario national ambitieux (comme la SNBC pour le climat), et celles dont l’impact à moyen-long terme est ambigu.

Enfin, toute classification est discutable, c’est pourquoi la mise à disposition des résultats sous un format « open data » serait bienvenue. Le format actuel de présentation de ces résultats ne permet pas aux parlementaires et à la société civile de questionner les catégories choisies ou d’en construire d’autres. Ne serait-ce que parce qu’ils sont trop agrégés pour être rapprochés d’autres annexes budgétaires.

Du « budget vert » au « verdissement du budget »

La France dispose donc désormais d’une analyse environnementale de son budget. Qu’en faire ? Si elle est simplement utilisée pour communiquer sur l’augmentation des dépenses favorables à l’environnement ou, pire, pour comparer les dépenses favorables à celles qui sont défavorables, alors l’exercice sera un échec. Le but d’un budget vert est d’ouvrir le débat sur le bien-fondé de chaque dépense et d’engager de nouvelles réformes.

Cela concerne les dépenses favorables à l’environnement : leur augmentation en 2021 grâce au plan de relance est certes une bonne nouvelle, et I4CE s’en est d’ailleurs félicité, mais elles doivent être questionnées régulièrement sur leur efficacité et leur cohérence, afin de garantir que chaque euro dépensé soit utile à la transition écologique. Il en est de même pour les dépenses défavorables qui sont surtout des exonérations totales ou partielles de taxes sur l’énergie pour plusieurs secteurs de l’économie: sont-elles justifiées par exemple au regard de la préservation de la compétitivité de ces secteurs ? N’y a-t-il pas d’autres manières de les soutenir ? Ce que l’on est en droit d’attendre, c’est que le gouvernement et les parlementaires expliquent quelles dépenses défavorables ils comptent réduire et sur quel calendrier. Elles ne disparaitront pas du jour au lendemain, certaines d’entre elles ont peut-être même vocation à perdurer. Mais quoi qu’il en soit, en mettant le doigt sur ces dépenses défavorables, le budget vert de la France devrait conduire le gouvernement et les parlementaires à clarifier leur stratégie vis-à-vis d’elles. La Commission des finances de l’Assemblée s’était prononcée l’an dernier en faveur d’une suppression des niches défavorables à l’environnement en 10 ans, un appel qui n’avait pas été entendu. En sera-t-il de même cette année ?

Finissons en rappelant que l’exercice de budget vert est appelé à être répliqué chaque année. C’est une excellente nouvelle car cela permettra de suivre dans le temps l’évolution des dépenses favorables et défavorables. Il faudra cependant être très vigilant sur les évolutions méthodologiques, qui pourraient brouiller les comparaisons annuelles et conduire à de mauvaises interprétations. Par exemple, on annonce cette année une baisse de 10% des dépenses défavorables, qui est de fait majoritairement due, non pas à des réformes budgétaires, mais à une réduction du périmètre des dépenses analysées (abandon de certaines dépenses fiscales analysées par le rapport IGF-CGEDD).

Faire évoluer la méthodologie d’analyse tout en garantissant la comparabilité des résultats d’une année sur l’autre demandera certes beaucoup de travail, mais le pilotage effectif du verdissement du budget de la France est à ce prix.

Lire les articles sur le même sujet :

Climat : 40 niches fiscales à transformer

Budget vert : des pistes pour une vraie valeur ajoutée

Volet climat du plan de relance : « Jusqu’ici tout va bien »

{kind=link}

{kind=link}