Budget 2026 : un moteur des investissements climat toujours en sous-régime

La loi de finances 2026 pouvait-elle relancer la dynamique des investissements climat ? En juillet dernier, nous formulions quatre recommandations pour y parvenir. Après sept mois de marathon budgétaire, notre billet de la semaine dresse le bilan en chiffres du nouveau budget.

Le résultat parait bien décevant : nouveau coup de froid sur les finances locales, beaucoup de dépenses qui tiennent peu compte du climat, et des signaux en faveur de l’investissement privé quelque peu atténués. Quant aux soutiens publics à l’investissement climat, qui ont fait leurs preuves, ils s’érodent dans le budget et dépendent de plus en plus de moyens extrabudgétaires. Surtout, nous prévoyons qu’ils seront consommés sans atteindre ni l’ampleur de l’action nécessaire, ni même répondre à toutes les opportunités immédiates.

Pour sortir de l’hiver, il faudra trouver d’autres moteurs d’investissement. Ce sera l’enjeu de la prochaine génération d’exécutifs locaux, du réflexe climat à généraliser pour chaque dépense structurante, ou encore d’un prochain plan d’électrification tirant parti d’une ressource nationale et bas-carbone devenue abondante.

Dès juillet dernier, nous abordions le marathon budgétaire avec quatre recommandations : préserver les capacités d’investissement des collectivités à l’orée d’un nouveau cycle municipal ; faire mieux pour le climat avec toutes les dépenses publiques, et pas seulement celles dont le climat est l’objectif premier ; augmenter les moyens totaux en additionnant crédits budgétaires et ressources complémentaires tirées des CEE, et soutenir les investissements privés par des politiques dites « relais », qui mobilisent des leviers fiscaux ou réglementaires pour inciter des investissements privés.

Évaluons le budget finalement adopté à l’aune de ces priorités.

Coup de froid sur les finances locales

Après un cycle d’investissement local élevé et porteur pour le climat, la loi de finances pour 2026 s’additionne à celle de 2025 pour souffler le froid sur les finances locales. Dans l’attente d’une étude d’impact rigoureuse et transparente des mesures adoptées sur l’investissement local, il est probable que les équipes issues des élections de mars se dotent de programmations d’investissement prudentes, d’autant plus qu’elles anticipent des nouvelles économies à faire sur 2027. L’équation est particulièrement délicate pour les intercommunalités (EPCI), qui sont ciblées de façon disproportionnée alors qu’elles jouent un rôle prépondérant dans le pilotage et le financement de l’action climat au niveau territorial.

Sécuriser l’efficience des dépenses

Faire plus avec autant, véritable mantra de la dépense publique, vaut aussi pour le climat. Surtout dans les « grandes largeurs », ces domaines où des dépenses publiques importantes restent peu alignées avec le climat. C’est le cas de la grande majorité des soutiens publics aux secteurs agricoles et alimentaires ou des fonds publics pour le renouvellement forestier. Si l’adaptation au changement climatique est désormais reconnue comme enjeu incontournable, elle reste néanmoins insuffisamment prise en compte dans les programmes budgétaires concernés, qui représentent pourtant, ensemble, plusieurs dizaines de milliards d’euros de dépenses publiques chaque année.

La bonne nouvelle, c’est que sans attendre le prochain projet de loi de finances, des mesures peuvent être prises pour aligner un peu plus ces dépenses massives avec le climat. Par exemple, la révision du cahier des charges du renouvellement forestier devra être l’occasion de prioriser davantage l’allocation des financements publics vers les mesures sans regret pour le climat. Et le réflexe adaptation concerne tout ministère ou opérateur chargé d’investir dans les infrastructures du pays.

Par contraste avec ces « grandes largeurs », les dispositifs de soutien à la transition des bâtiments, des mobilités, de l’énergie, de l’agriculture ou de la forêt sont, pour l’essentiel, alignés avec les objectifs nationaux et bénéficient de plus en plus à des ménages et des entreprises qui n’auraient probablement pas entrepris ces projets autrement. Avec un bémol s’appliquant, paradoxalement, au Fonds Vert réabondé dans les derniers arbitrages. En raison du flou qui entoure son enveloppe et ses priorités, il est difficile de penser qu’il générera des projets véritablement nouveaux. Au mieux, il concrétisera ceux qui sont déjà pratiquement aboutis, comme c’est le cas depuis sa création en 2020.

Des soutiens stabilisés qui seront rapidement consommés

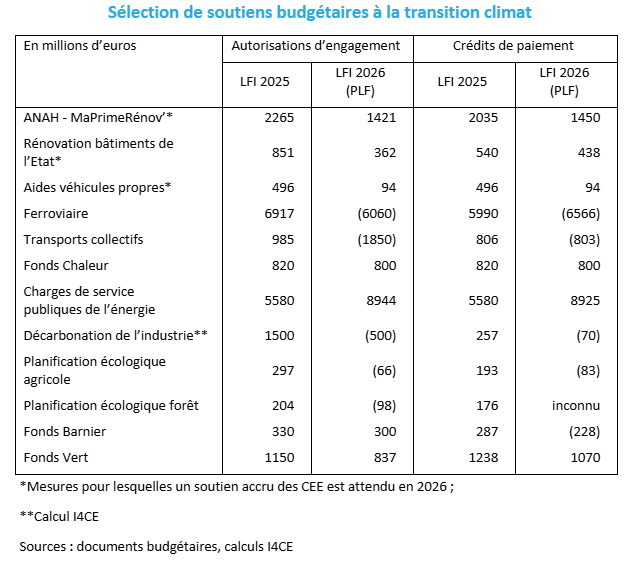

Par rapport à la loi de finances pour 2025, le budget pour 2026 entérine le remplacement d’une partie des crédits budgétaires par des ressources dérivées des certificats d’économies d’énergie. C’est notamment le cas des aides à la rénovation (MaPrimeRénov’) et à l’acquisition de véhicules électriques – bonus et leasing, pour ces derniers le transfert a débuté à mi-2025 et 2026 constitue la première année pleine. Du côté CEE, ce transfert est rendu possible par l’augmentation de l’obligation d’économies d’énergie par des réformes internes au marché visant à retirer d’autres opérations estimées trop rentables, notamment dans l’industrie.

Le recours au CEE vise la stabilité des soutiens totaux mais, à l’exception du programme « leasing social » abondé selon une règle spécifique, il est impossible de savoir à l’avance combien les CEE apporteront en plus face aux crédits budgétaires en baisse. Selon une estimation de la stratégie pluriannuelle de financement (SPAFTE), les CEE augmenteraient, en 2026, de 1,1 milliards d’euros dans les bâtiments, de 2,1 milliards d’euros dans les transports. C’est plus que la baisse des crédits budgétaires logement (- 585 millions d’euros en AE) et véhicules (- 402 millions d’euros en AE), mais sans y être totalement comparable, car à l’échelle d’un secteur les CEE couvrent de nombreuses actions au-delà des anciennes lignes budgétaires (primes hors MPR, bornes de recharge, poids-lourds). De plus, contrairement aux crédits budgétaires, les CEE connaissent des mouvements de marché, difficiles à prévoir, souvent correctibles mais toujours avec un délai, si bien qu’un dispositif considéré comme abondé aujourd’hui peut se retrouver en difficulté en cours d’année.

Surtout, nous anticipons que ces moyens, calibrés sur les réalisations de 2025, seront rapidement consommés. La fermeture des guichets en cours d’année, qu’elle soit planifiée, comme pour le leasing social plafonné à 50 000 dossiers, ou précipitée comme pour les aides à la rénovation suspendues en juin dernier, montre que pour un budget donné de nombreux projets pertinents pour la transition restent inexploités, et cette situation pourrait se reproduire en 2026.

Les signaux à l’investissement privé légèrement affaiblis

Pour un gouvernement soucieux d’accélérer la transition tout en maitrisant la dépense publique, les « politiques-relais » fiscales et réglementaires devraient faire l’objet d’une attention particulière. Or, la copie finale affaiblit quelque peu les signaux fiscaux initialement prévus sur les véhicules. En outre, une convergence de la fiscalité de l’électricité et du gaz a été abandonnée alors qu’elle aurait contribué à solvabiliser davantage de projets de conversion, et qu’elle avait été retenue par le Sénat. Une bonne nouvelle cependant : parallèlement au PLF, l’Assemblée a adopté la création d’une foncière d’État, établissement capable de concentrer des moyens actuellement dispersés entre ministères, et d’y associer des financements privés pour investir dans l’amélioration énergétique et l’adaptation au climat des bâtiments publics.

La relance des investissements privés ne se joue pas qu’en loi de finances, elle peut tirer parti d’une électricité nationale, bas-carbone devenue, depuis quelque temps, assez abondante. Tout l’objet d’un prochain plan d’électrification serait de transformer cette abondance en un nouveau moteur d’investissement.

Lire l’annexe « I4CE – soutiens publics climat février 2026 »

Grands thèmes du suivi budgétaire d’I4CE, les principaux changements et les sujets importants pour 2026 :

Des incertitudes persistent sur les crédits dédiés à la planification écologique du secteur agricole en LFI 2026. Le PLF 2026 prévoyait 46 millions d’euros d’autorisations d’engagement sur les mesures de la planification écologique, intégrant désormais 20 millions d’euros pour les infrastructures hydrauliques agricoles. Néanmoins, les mesures de l’action ont vu leurs crédits baisser de 95 % depuis leur création dans la LFI 2024

En janvier 2026, le gouvernement a annoncé 30 millions d’euros supplémentaires, dont le plan protéines (végétales ?) qui ne figurait pas dans le PLF. D’après cette annonce, les mesures de la planification écologique bénéficieraient de « plus 50 millions d’euros » in fine, sans compter le soutien à l’hydraulique agricole qui, compté séparément, passerait de 20 à 60 millions d’euros.

Sanctuariser les crédits à la planification écologique est crucial. Au regard du budget global du ministère de l’Agriculture (près de 4 milliards d’euros), orienter les autres crédits en faveur de la transition l’est encore plus.

Les chiffres publiquement disponibles ne permettent pas de documenter précisément les montants affectés à la planification écologique forestière dans la LFI 2026, le tableau affiche les montants PLF, en AE seulement. Toutefois, il semble que cette enveloppe connaisse une forte baisse par rapport à 2025. Le PLF 2026 prévoyait une division par deux par rapport à la LFI 2025, qui succède à des réductions les années précédentes, cette enveloppe de la planification forestière ayant ainsi été divisée par 5 en 3 ou 4 ans.

L’affectation de ces montants, notamment entre le renouvellement forestier et le fond pour le développement du bois matériau ne sont pas connus. Il est essentiel de veiller à ce que les financements publics mobilisés permettent à la fois d’accompagner l’adaptation de la forêt et de la filière au changement climatique, tout en maintenant les capacités de puits de carbone des écosystèmes forestiers et des produits bois à l’horizon 2050.

Concernant le renouvellement forestier, la révision du cahier des charges des aides est une opportunité pour davantage prioriser les opérations « sans regrets » : elles permettent d’adapter les forêts tout en présentant un impact carbone vertueux à la fois sur le long terme et dans les trente prochaines années. La reconstitution des forêts dégradées par l’impact des sécheresses, de ravageurs ou des incendies, grâce à des essences diversifiées et adaptées nous semblent être les projets à prioriser.

Le maintien de financements aux industries de transformation du bois, notamment celles tournées vers le bois matériau et la valorisation du feuillu est essentiel, à l’heure ou l’essentiel des financements publics restent orientés vers les usages énergétiques. Ces moyens doivent permettre l’adaptation de la filière au changement climatique et le renforcement du stockage de carbone dans les produits-bois.

En plus de fixer le budget de l’État, le projet de loi de finances agit sur la direction générale des finances locales par une batterie de mesures aux effets complexes, et dont les paramètres ont évolué jusque dans les derniers arbitrages. Nous en donnons, ci-dessus dans le corps du billet, une première appréciation synthétique.

Les évolutions spécifiques à l’adaptation se jouent dans des petites lignes difficiles à pister dans les grandes masses des programmes budgétaires documentés en LFI.

Le budget 2026 n’acte pas les avancées attendues, par exemple sur la suppression du plafond de dépenses des Agences de l’eau, sur le financement des SDIS ou du recul du trait de côte pour les territoires littoraux.

Au-delà des montants engagés, c’est dans la manière dont les dépenses sont conçues et mises en œuvre que l’on devrait retrouver la prise en compte de l’évolution du climat et de l’adaptation. Or, ces mentions restent aujourd’hui peu présentes dans le détail des dépenses budgétaires, y compris dans des programmes pourtant directement concernés, comme ceux liés à la santé ou à la rénovation des bâtiments de l’État.

Enfin, l’accompagnement des collectivités pour l’adaptation est globalement en baisse en 2026. Si le Fonds Barnier demeure stable, le Fonds vert est en baisse, dans un contexte plus large de durcissement des capacités financières des collectivités à investir dans la transition (cf. collectivités).

Le budget 2026 réduit les versements de l’État à l’ANAH tout en misant sur les recettes issues des Certificats d’économies d’énergie pour stabiliser les moyens de l’ANAH à des niveaux proches de 2025.

Cependant, sur le parcours accompagné vers des rénovations d’ampleur, un grand nombre de projets déposés en 2025 restent à engager par l’ANAH en 2026, limitant les moyens disponibles pour accompagner de nouveaux projets. Les barèmes de soutien ont été revus à la baisse par rapport à 2025, ce qui pourrait modérer la demande de projets.

Si la demande redevient dynamique, ce qui serait une bonne chose vis-à-vis des objectifs climat, les moyens disponibles pourraient être rapidement consommés, nécessitant de choisir entre une rallonge budgétaire ou une nouvelle fermeture du guichet.

Autre dossier à suivre : l’évolution du marché des CEE, avec le passage de la période 5 à la période 6. Une baisse plus forte qu’attendue des prix des CEE pourrait fragiliser les revenus de l’ANAH.

La LFI 2026 entérine une baisse des investissements dans la rénovation énergétique des bâtiments de l’Etat par rapport aux niveaux 2025.

Le 28 janvier, la Commission des finances de l’Assemblée nationale a adopté en première lecture la proposition de loi visant à « moderniser la gestion du patrimoine immobilier de l’État », et est désormais transmise. Cette proposition de loi prévoit la création d’une foncière d’État, qui assumerait la gestion des 100 millions de mètres carrés du parc de l’État, pour rationaliser le parc immobilier mais aussi améliorer sa performance énergétique.

La LFI 2026 confirme le transfert des aides à l’électrification des véhicules du budget vers le dispositif CEE, entamé courant 2025 avec la suppression du bonus écologique. Si les primes annoncées pour 2026 sont plus attractives que la subvention de l’année précédente, elles sont aussi plus fragiles et dépendent de l’équilibre entre l’offre et la demande sur le marché des CEE.

La fiscalité des véhicules évolue peu, malgré une volonté initiale de donner de la visibilité aux constructeurs automobiles et aux flottes professionnelles avec la prolongation des barèmes du malus écologique et des taxes sur l’affectation des véhicules de tourisme, sur laquelle le gouvernement est finalement revenu.

Si les investissements dans les véhicules électriques augmentent en 2026, ce sera plus grâce aux mesures entérinées dans le budget 2025, comme la taxe incitative au verdissement des flottes, qu’aux évolutions du budget 2026.

Entre la version initiale et la version adoptée par 49-3, l’État a révisé de l’ordre de 1 milliard d’euros à la hausse les charges de service public de l’énergie au titre de l’année 2026. Ces charges soutiennent la production d’électricité et de gaz renouvelables. Cette hausse résulte essentiellement du choix de ne plus affecter l’accise sur les carburants au soutien de l’injection de biométhane ou de la cogénération, comme initialement prévu.

Quant au Fonds Chaleur, celui-ci est maintenu à hauteur de 800 millions d’euros comme initialement prévu, à un niveau similaire du budget voté pour l’année 2025.

La prochaine publication de la Programmation pluriannuelle de l’énergie devrait préciser les objectifs en matière de déploiement de capacités de production d’énergies renouvelables dans les prochaines années, avec les politiques publiques à mener pour tenir ces objectifs.

Les soutiens à l’offre ferroviaire et de transports en commun passent par le programme budgétaire 203 et par les dépenses de l’Agence de financement des infrastructures de transport (AFITF). Les deux canaux ont connu, en fin de parcours budgétaire, des modifications à la baisse, de l’ordre de 100 millions d’euros. Un montant relativement faible au regard du programme dans son ensemble, dont la répercussion entre actions n’est pas connue à ce stade et qui correspond, selon le gouvernement, à des ajustements dans les calendriers de paiement plutôt qu’à des annulations ou report de projets entiers.

Les aides à la décarbonation de l’industrie regroupent deux canaux distincts. Le premier concerne l’action 23 du programme « développement des entreprises » accueille des AE en 2025 et 2026, mais pas de CP. Le second regroupe des projets compris dans l’action 6 du programme 424 de la mission France 2030, dont les AE ont été entièrement consommées à l’ouverture du programme mais qui affiche annuellement des CP. Nous retenons 16% des CP de l’action, correspondant à la part des projets de décarbonation dans les engagements consommés.

La mission France 2030 a connu, en fin de parcours du PLF 2026, une coupe de 1,1 milliard d’euros, dont la répercussion jusqu’au niveau de l’action n’est pas connue, et donnant lieux à des interprétations divergentes. Une « année blanche » comme le signifie l’amendement parlementaire finalement retenu aurait pour effet de réduire les soutiens à de nouveaux projets. Un mouvement de trésorerie entre l’Etat et ses opérateurs, invoqué par le gouvernement, serait moins impactant.